Cómo diseñar una cartera de inversiones

Riesgo, Horizonte y Rentabilidad

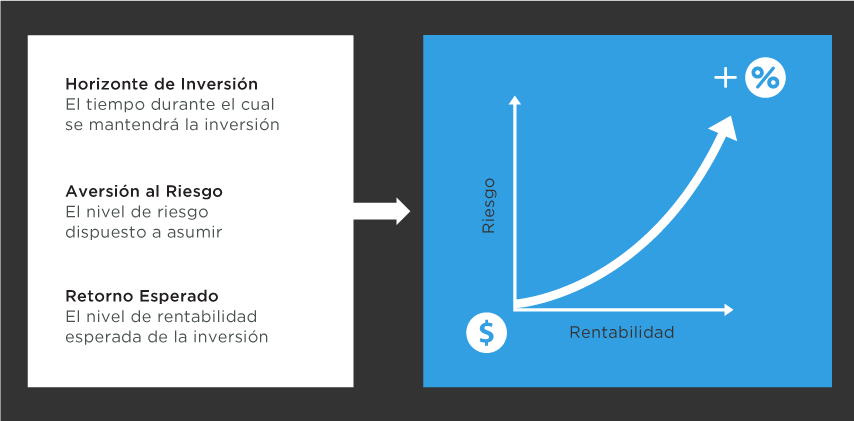

Para diseñar una cartera de inversión de la mejor manera posible es fundamental definir tres variables:

1 El tiempo durante el cual se va a realizar la inversión.

HORIZONTE DE INVERSIÓN

2 El nivel de riesgo dispuesto a asumir.

AVERSIÓN AL RIESGO

3 El nivel de rentabilidad esperada.

RETORNO ESPERADO

1 HORIZONTE DE INVERSIÓN

El tiempo durante el cual se va a realizar la inversión.

2 AVERSIÓN AL RIESGO

El nivel de riesgo dispuesto a asumir.

3 RETORNO ESPERADO

El nivel de rentabilidad esperada.

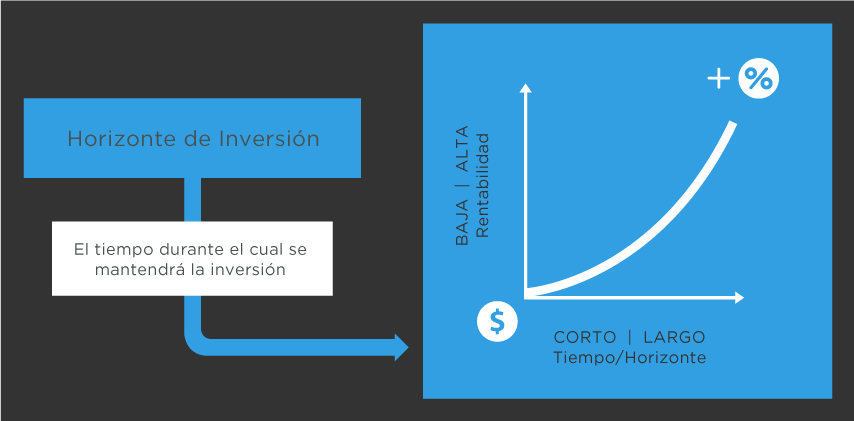

Horizonte de inversión

El concepto de Horizonte de Inversión se refiere al período en el que se está dispuesto, en un principio, a mantener una inversión determinada.

Si se tiene como objetivo alcanzar un determinado rendimiento, independientemente del tiempo que se tarde en conseguirlo, se estará pensando en un Horizonte de Inversión de Largo Plazo.

En cambio, si lo que se quiere es obtener una renta y salir cuanto antes del mercado que la generó, lógicamente se está fijando un Horizonte de Inversión de Corto Plazo.

A menor horizonte de inversión, menor tendrá que ser el riesgo a asumir para tener una rentabilidad positiva.

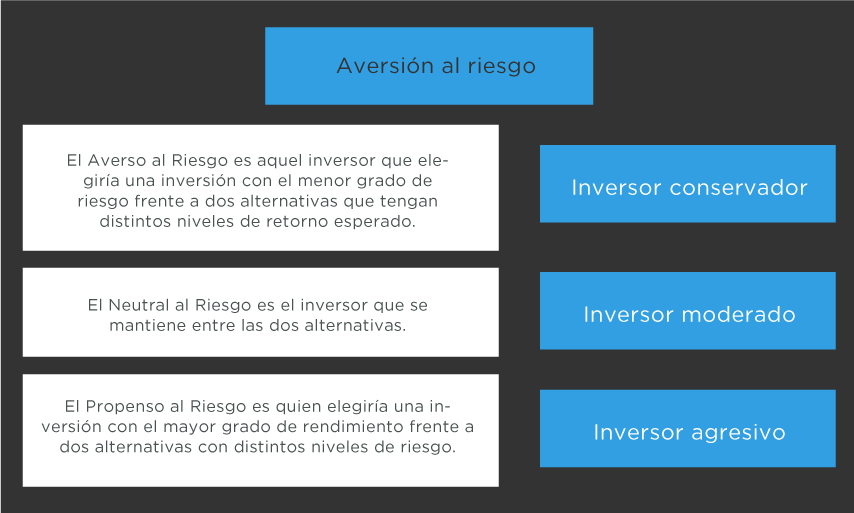

Aversión al riesgo

Para una mayor rentabilidad se deberá estar dispuestos a asumir más riesgos. Es por ello que para diseñar una cartera adecuada, se realiza una primera clasificación del inversor en función de su grado de aversión al riesgo:

Así como se ve es muy simple de definir, pero lo importante es identificar el grado de Aversión al Riesgo del inversor a la hora de determinar lo que se denomina el “Asset Allocation” y que mejor define su perfil.

Es decir, cuáles serán los montos a invertir y su distribución entre las diferentes opciones de activos, según sus niveles de riesgo y rendimiento esperado.

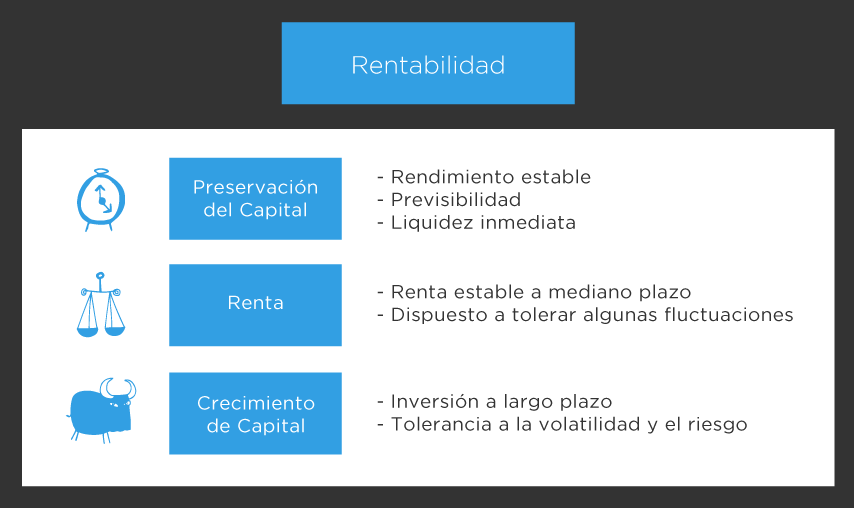

Rentabilidad

El diseño de la cartera también depende de factores como la edad del inversor, su situación financiera y niveles de ingresos corrientes, entre otras variables. Sin embargo, se puede diferenciar a los inversores según el siguiente criterio:

• Preservación de Capital

Cuando prioriza la Preservación de Capital, el inversor privilegia la disponibilidad del dinero, buscando obtener un rendimiento estable y evitar pérdidas del capital.

En este grupo de inversores se pueden encontrar individuos muy defensivos y con gran aversión al riesgo, pero también se identifican a aquellas empresas que sólo buscan colocar excedentes de caja por plazos cortos y necesitan previsibilidad y liquidez inmediata.

• Renta

Los inversores que consideran prioritaria la renta, por lo general están tratando de obtener una renta estable a mediano plazo. Este tipo de inversores busca realizar inversiones en activos rentables y con una volatilidad moderada. En particular, se refiere a inversores con cierto grado de aversión al riesgo, pero que presentan un

horizonte de inversión más largo y tienen una cierta disposición a tolerar algunas fluctuaciones en el corto plazo.

• Crecimiento de Capital

El inversor que encuadra en esta categoría es aquel que persigue una fuerte valoración de la inversión realizada en el largo plazo. Este objetivo implica tolerar una mayor volatilidad en la inversión, estar acostumbrado o conocer los riesgos que implica este tipo de inversión y disponer de un horizonte de inversión de largo plazo.

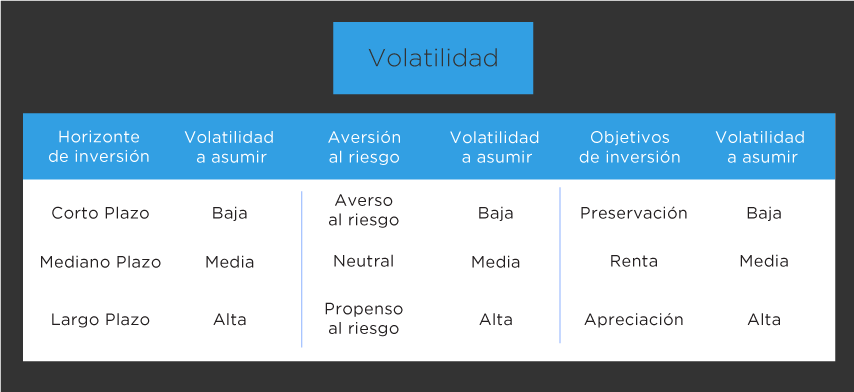

Volatilidad

Hay una variable fundamental que es necesaria tener en cuenta a la hora de construir una cartera de inversiones: la Volatilidad.

La Volatilidad es una medida estadística que se asocia al riesgo de un activo en particular o al de una cartera de inversiones.

Este cuadro detalla los niveles de volatilidad a lo que se expone la inversión según el horizonte, la aversión al riesgo y el objetivo de inversión.

Así por ejemplo,

CUANTO MENOR ES EL PLAZO, MENOR TIENE QUE SER LA VOLATILIDAD A ASUMIR EN LA INVERSIÓN.

CUANTO MAYOR ES LA AVERSIÓN AL RIESGO, MENOR TIENE QUE SER LA VOLATILIDAD A ASUMIR EN LA INVERSIÓN.

CUANTO MAYOR ES LA RENTABILIDAD ESPERADA, MAYOR TIENE QUE SER LA VOLATILIDAD A ASUMIR EN LA INVERSIÓN.