La peor semana del año

Resumen y conclusiones

- Esta semana fue testigo de varios hitos que, analizados en conjunto, nos permiten catalogarla como “la peor semana del año” (al menos por el momento): volvieron las restricciones a la circulación en el AMBA, el dato de inflación sorprendió fuertemente al alza y el Gobierno solo pudo renovar la mitad de los vencimientos. ¿Cambia en algo nuestro escenario base? A grandes rasgos, no mucho.

- Nuestra convicción de que el Gobierno priorizará el control de la brecha por sobre todas las cosas se mantiene intacta. Los riesgos subieron, pero nuestros números indican que el BCRA podría hacer frente a esta situación más que duplicando el ritmo de intervención (venta de USD para recomprar bonos) durante los próximos 2 o 3 meses sin sobresaltos.

- Lo que sí hicimos fue revisar al alza nuestra proyección de inflación para este año desde un 46% a 50%. El ancla cambiaria no está siendo tan efectiva como antes: con el 4,8% de marzo, la inflación en dólares trepó a 2,3% mensual, un número solo superado por los meses post devaluación de 2014. Esto prueba que hay otros mecanismos operando en contra de una desinflación (restricciones a las importaciones y mayor liquidez), los cuales pueden anular cualquier presión a la baja derivada de las nuevas restricciones.

- A pesar de ello, nuestra intuición es que el Gobierno mantendrá al tipo de cambio oficial como principal herramienta en su lucha contra la inflación, básicamente porque no está dispuesto a tomar otro camino. Lo que sí vemos probable es que, tras el alto número de marzo, al Gobierno se le haga más difícil mantener la tasa de devaluación en el orden del 20% anual que vimos en los últimos días sin incurrir en riesgos adicionales hacia la mitad del año. Esperamos que converja muy lentamente al 25% anual (2,0% mensual).

- En este contexto, el mercado de deuda en pesos está mucho mejor parado para enfrentarse a los riesgos de una nueva cuarentena: su normalización está más asentada, está mucho más depurado de inversores no residentes y representa un mercado más cautivo gracias a los sucesivos endurecimientos del cepo. Una inflación mucho más persistente, y menos dudas respecto de la intervención del INDEC, también deberían favorecer la demanda por cobertura en bonos CER. Algo de esto ya se empezó a verse esta semana.

Esta semana que termina fue testigo de varios hitos que, analizados en conjunto, nos permiten catalogarla como “la peor semana del año”.

En medio de la tercera ola de contagios, finalmente, el presidente Fernández anunció la imposición de nuevas restricciones a la circulación. Las medidas caen dentro del escenario que planteamos en nuestro informe del 26-mar (“¿cómo surfeamos la tercera ola?”), donde sosteníamos que “un retorno a la fase 1 resulta prácticamente imposible”, dado que las restricciones solo aplican al territorio del AMBA y plantean una franja horaria (de 6 a 20 hs) dentro de la cual la mayor parte de las actividades están permitidas. Además, a priori, éstas regirán hasta el 30 de abril. Aunque las medidas incluyeron decisiones bastante cuestionadas, como la suspensión de las clases, o el límite horario para actividades gastronómicas, mantenemos nuestra expectativa de que el golpe en la actividad no sería dramático. De todos modos, la rapidez con la que se tomaron las decisiones, la evolución de los casos/ocupación de camas y la experiencia del año pasado nos obliga a no descartar una profundización/extensión de las restricciones.

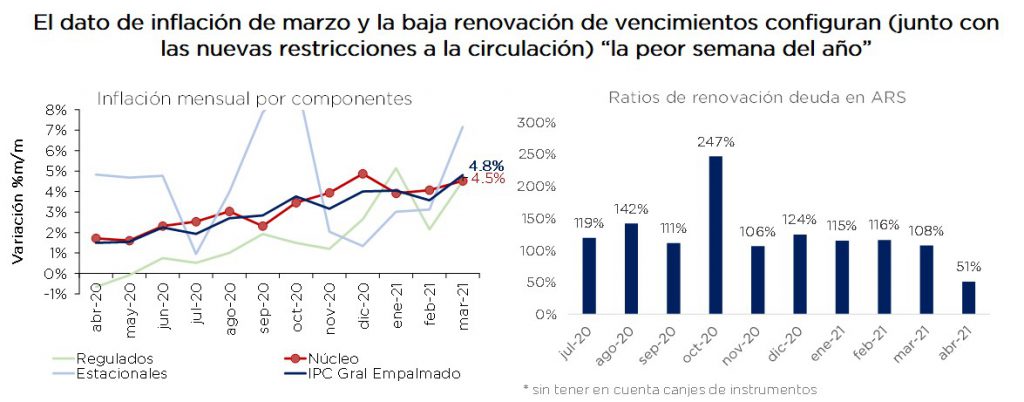

Como si esto fuera poco, el dato de inflación de marzo que se conoció ayer sorprendió muy negativamente: el ritmo de 4,8% mensual estuvo muy por encima del 3,9% esperado por el consenso. Además, nunca un número tan alto no estuvo directamente asociado a una suba del tipo de cambio o tarifas. La preocupación es directamente proporcional a la reacción del Gobierno, cuyo reflejo fue profundizar una estrategia que viene resultando ineficaz a todas luces: más controles de precios.

La semana se coronó con una licitación en la cual la Secretaría de Finanzas buscaba renovar vencimientos por ARS 73.000 M, pero apenas logró renovar la mitad. La diferencia, estimamos, deberá ser asistida, casi con seguridad, por el Banco Central (los depósitos del Gobierno son de tan solo ARS 18.000 M), justo en el mismo día donde se anunciaron medidas paliativas por la cuarentena por alrededor de ARS 45.000 M (0,1% del PBI). El problema de las licitaciones ya se venía advirtiendo desde el mes pasado, cuando la tasa de renovación de vencimientos bajó respecto de los meses previos (108% en marzo vs. 115% y 116% en enero y febrero), pero el esfuerzo que hizo Hacienda para convalidar tasas un poco más altas resultó insuficiente para corregirlo.

Esta semana que termina fue testigo de varios hitos que, analizados en conjunto, nos permiten catalogarla como “la peor semana del año”.

En medio de la tercera ola de contagios, finalmente, el presidente Fernández anunció la imposición de nuevas restricciones a la circulación. Las medidas caen dentro del escenario que planteamos en nuestro informe del 26-mar (“¿cómo surfeamos la tercera ola?”), donde sosteníamos que “un retorno a la fase 1 resulta prácticamente imposible”, dado que las restricciones solo aplican al territorio del AMBA y plantean una franja horaria (de 6 a 20 hs) dentro de la cual la mayor parte de las actividades están permitidas. Además, a priori, éstas regirán hasta el 30 de abril. Aunque las medidas incluyeron decisiones bastante cuestionadas, como la suspensión de las clases, o el límite horario para actividades gastronómicas, mantenemos nuestra expectativa de que el golpe en la actividad no sería dramático. De todos modos, la rapidez con la que se tomaron las decisiones, la evolución de los casos/ocupación de camas y la experiencia del año pasado nos obliga a no descartar una profundización/extensión de las restricciones.

Como si esto fuera poco, el dato de inflación de marzo que se conoció ayer sorprendió muy negativamente: el ritmo de 4,8% mensual estuvo muy por encima del 3,9% esperado por el consenso. Además, nunca un número tan alto no estuvo directamente asociado a una suba del tipo de cambio o tarifas. La preocupación es directamente proporcional a la reacción del Gobierno, cuyo reflejo fue profundizar una estrategia que viene resultando ineficaz a todas luces: más controles de precios.

La semana se coronó con una licitación en la cual la Secretaría de Finanzas buscaba renovar vencimientos por ARS 73.000 M, pero apenas logró renovar la mitad. La diferencia, estimamos, deberá ser asistida, casi con seguridad, por el Banco Central (los depósitos del Gobierno son de tan solo ARS 18.000 M), justo en el mismo día donde se anunciaron medidas paliativas por la cuarentena por alrededor de ARS 45.000 M (0,1% del PBI). El problema de las licitaciones ya se venía advirtiendo desde el mes pasado, cuando la tasa de renovación de vencimientos bajó respecto de los meses previos (108% en marzo vs. 115% y 116% en enero y febrero), pero el esfuerzo que hizo Hacienda para convalidar tasas un poco más altas resultó insuficiente para corregirlo.

- Inflación:

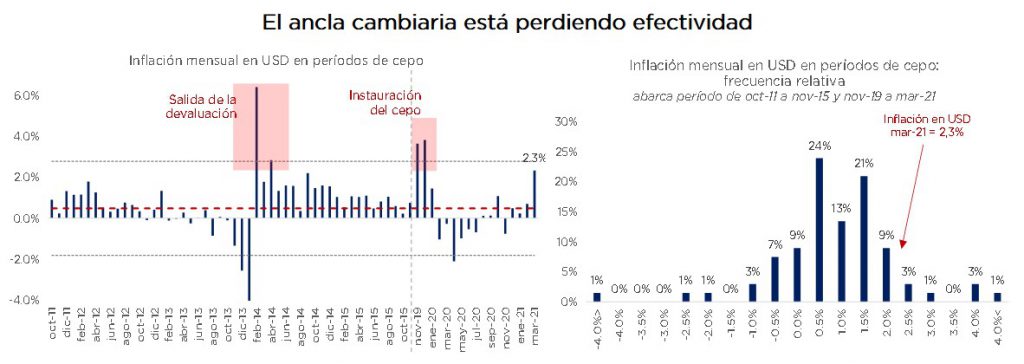

El dato de inflación de ayer refleja un fenómeno preocupante: el ancla cambiaria está dejando de ser tan efectiva como alguna vez lo supo ser. Con el 4,8% mensual de marzo, la inflación en dólares trepó a un 2,3% el mes pasado, un registro que se encuentra casi 1 desvío estándar por encima del promedio en períodos de cepo y solo es superado por los meses post devaluación de 2014. Desde oct-11, siempre que hubo cepo, la inflación en dólares se mantuvo por debajo del registro de marzo durante más del 90% de los meses (ver gráficos siguientes).

Dado que no fuimos testigos de ningún salto discreto en la paridad oficial, ni de una devaluación del contado con liqui, lo que nos puede estar diciendo la “alta inflación en dólares” es que hay otros factores que atentan contra el ancla cambiaria: desabastecimiento, efectos retrasados de la expansión monetaria y restricciones a las importaciones que obligan a empezar a valuar los costos al tipo de cambio paralelo. Respecto a este último, resulta llamativo cómo la inflación en dólares parece dirigirse a niveles muy similares a los de nov-19 y dic-19, meses inmediatamente posteriores a la instauración del cepo que hoy sigue vigente (aunque reforzado).

Si bien es cierto que, durante el año pasado, las restricciones a la circulación favorecieron una marcada desaceleración de la inflación, tendemos a pensar que esta vez el efecto podría ser mucho más acotado, por varios motivos. Por empezar, porque las restricciones son mucho más laxas que las de la fase 1 del año pasado (solo abarcan al AMBA y, dentro del horario permitido, la mayoría de las actividades pueden funcionar). En segundo lugar, por la menor efectividad del ancla cambiaria que señalábamos anteriormente. Por último, porque la economía llega a 2021 con un nivel de liquidez muchísimo mayor a la que tenía el primer trimestre del año pasado (gracias a los resabios del Plan Sandleris que duró hasta ago-19). Para tener una referencia, el M1 pasó de 7,9% del PBI en mar-20 a 9,8% el mes pasado, mientras que M2 pasó de 11,4% a 14,0%. Como si fuera poco, la monetización del déficit deberá seguir este año por 3,0% del PBI. En otros términos, difícilmente veamos en 2021 un ritmo de inflación inferior al 2,5%.

Por todo esto, ajustamos al alza nuestra proyección de inflación para este año desde un 46% hasta 50%. Tener presente que, para llegar a este número, estamos asumiendo una desaceleración “a la fuerza” desde el 4,8% de marzo hasta niveles apenas debajo del 3,0% antes de las elecciones. Es decir, estamos siendo relativamente optimistas, teniendo en cuenta la situación que acabamos de describir.

La nota de color del dato de inflación de marzo está dada por el paralelismo que se puede trazar con la marcha de los precios en 2019. En marzo de ese mismo año, la inflación mensual que conocimos antes de Semana Santa fue 4,7%, impulsada principalmente por ajustes tarifarios, lo que despertó todas las alarmas de un Gobierno que acababa de salir de una crisis muy fuerte y que debía jugarse la reelección en unos pocos meses. Tras una serie de medidas “poco ortodoxas” para el anterior Gobierno, la inflación logró bajarse hasta niveles de 2,2% justo el mes antes de las primarias.

Hoy, nuestra proyección para los meses siguientes tiene implícita una dinámica de desaceleración bastante similar a la de 2019, aunque algo menos pronunciada porque las condiciones iniciales son muchísimo más desafiantes. Actualmente, la macro no cuenta con un programa consistente, las tasas de interés son negativas en términos reales y la economía se perfila a mostrar un déficit primario de 4,4%, es decir, una situación completamente diferente a la de 2019, cuando todavía seguía vigente el programa con el Fondo, las tasas de interés llegaron a ser positivas (y de dos dígitos) en el 2T19 y se apuntaba a un equilibrio fiscal primario. Por eso, los riesgos a nuestra proyección de inflación son necesariamente al alza.

- Tipo de cambio:

A pesar de la pérdida de efectividad del ancla cambiaria, nuestra intuición es que el Gobierno mantendrá al tipo de cambio como principal herramienta en su lucha contra la inflación, básicamente porque no está dispuesto a tomar otro camino. Descartada una suba de tasas en un contexto de pandemia, y con la imposibilidad de imponer un ancla fiscal y monetario sin un programa consistente con el Fondo, las únicas herramientas con las que cuenta el Gobierno son los controles de precios (que se siguen profundizando) y el tipo de cambio.

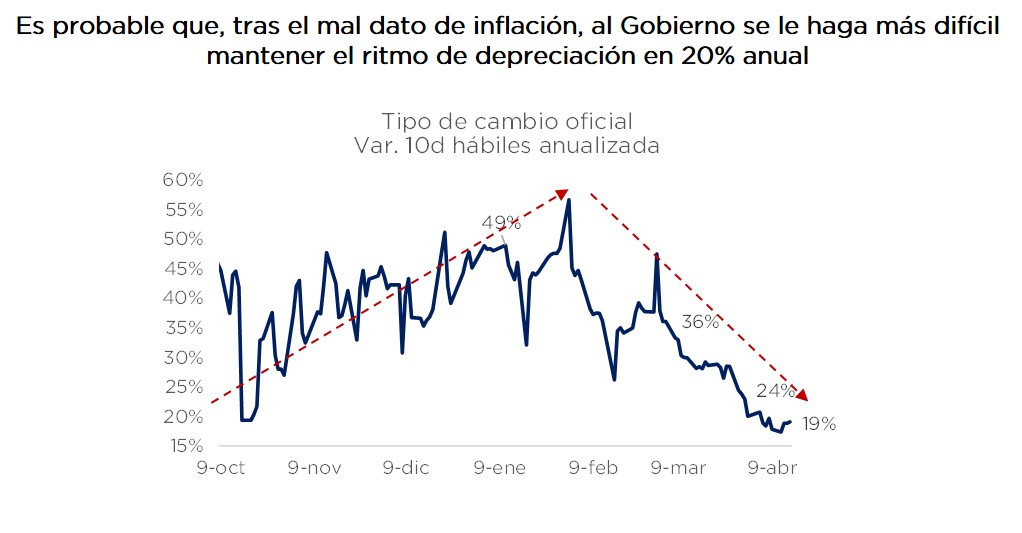

Lo que sí vemos probable es que, tras el alto número de marzo, al Gobierno se le haga más difícil mantener la tasa de devaluación del orden del 20% anual que vimos en los últimos días. Para tener una referencia: con nuestro escenario de inflación (que, como vimos, ya descuenta una desaceleración forzada), si el Gobierno mantiene la tasa de devaluación anual en 20% llegará a noviembre con un tipo de cambio 12% más apreciado que en noviembre del año pasado, cuando tuvo que vender reservas por más de USD 1.200 M. Por eso, creemos que, en los próximos meses, debería ir convergiendo a un ritmo promedio anual de 25%, apenas superior al actual.

El riesgo a esta nuestra visión, es que el Gobierno reaccione de la manera opuesta: que profundice el ancla cambiaria, desacelerando más la devaluación oficial y corriendo el riesgo de que la apreciación real repercuta negativamente en el balance cambiario justo unos meses antes de las elecciones. Si replicamos el ejercicio asumiendo que el ritmo de devaluación oficial cae todavía más a un 1,0% mensual (12% TNA), entonces el nivel de tipo de cambio real de noviembre será casi 18% inferior al de nov-20. Asumiendo una brecha constante en 60%, profundizar la estrategia de ancla cambiaria de esta manera podría costarle al BCRA alrededor de USD 1.000 M, lo que estaría fuera de sus posibilidades. A juzgar por la reacción inicial del Gobierno, que anunció inmediatamente nuevos controles a alimentos, electrónica, insumos industriales, etc., los riesgos de que decida pisar más el tipo de cambio no son para nada desdeñables, sin embargo.

- Deuda en pesos

A diferencia de la economía en general, el mercado de deuda en moneda local sí llega con algunas ventajas respecto de cuando se imponía la primera cuarentena el año pasado: (i) la normalización del mercado en pesos ya está bastante asentada (en aquel entonces todavía cotizaban por paridad y hacía un mes el Gobierno había defaulteado el AF20), (ii) el mercado se limpió bastante de las posiciones de no residentes (en base a canjes, salida genuina y subsidio al contado); y (iii) los sucesivos refuerzos del cepo lo volvieron un mercado mucho más cautivo.

A todo esto, en el caso de los bonos CER debemos sumarle lo que indicábamos anteriormente: estamos un escalón arriba en la inflación y difícilmente veamos una desaceleración hasta niveles debajo del 1% como el año pasado. Además, las dudas respecto de una intervención en el INDEC están hoy mucho más despejadas que en los primeros meses de la gestión, fundamentalmente después de mostrar un ritmo mensual de casi 5,0% como el que conocimos ayer. Todo esto está avalado por la fuerte suba que experimentaron los bonos CER ayer tras la publicación del dato.

Todo esto favorecería a la idea de mantener el carry trade un par de meses más, antes de que se empiece a complicar el balance cambiario a partir de junio/julio, momento en el cual las chances de tasas en pesos más altas se incrementarán. La convicción respecto de esta idea debería ser directamente proporcional a la probabilidad que se le asigne a la capacidad del Gobierno para controlar la brecha, tal cual indicamos en nuestro último informe semanal (acá) y repasamos en el primer punto del presente reporte.

Los riesgos vienen por el lado de los no residentes que, aunque ya se retiraron gran parte, siguen representando una porción importante en determinados bonos. Desde el punto de vista del contado con liqui, como explicamos la semana pasada, creemos que el BCRA tiene todo el poder de fuego para darle salida (siempre y cuando no atrase demasiado el tipo de cambio), gracias a los dólares del agro que siguen entrando a muy buen ritmo. Sin embargo, no está claro que haya algún inversor que esté dispuesto a pagar por los bonos en pesos que los inversores extranjeros venden. Por supuesto que la mayor liquidez que se derivaría de una nueva fase 1 podría ayudar a generar esa demanda faltante, pero también es cierto que estos procesos pueden no ser simultáneos.

Descargá el Informe completo

![]()

RELACIONADOS