Esta vez puede ser diferente (toma 1,000)

Resumen y conclusiones

- Pasó la mejor semana para el Gobierno desde el canje de deuda: la brecha bajó significativamente, el BCRA compró dólares, los bonos acumularon varios días de subas, los contagios mostraron una desaceleración y hasta habría triunfado el candidato preferido del Gobierno en EEUU. Algunos de estos hechos son completamente exógenos, otros son naturales y el resto derivan de decisiones con efectos secundarios no deseados. Sin embargo, hay que reconocer que el Gobierno arrancó la semana con un anuncio en la dirección correcta: se acabaron los Adelantos Transitorios por este año.

- Este anuncio fue seguido de otros rumores que confirmarían el viraje hacia una moderación en la estrategia económica del Gobierno, cuyas señales ya habían empezado a brotar tímidamente hace algunas semanas. En este informe, nos proponemos indagar sobre la credibilidad de este incipiente giro hacia la ortodoxia.

- Identificamos siete realidades que nos llevan a dudar de la profundidad y alcance de este supuesto cambio en la estrategia económica, lo que sumergiría al Gobierno en una “trampa de credibilidad”: (i) el riesgo de reeditar la decepción fiscal del primer bimestre del año; (ii) incógnitas respecto del apoyo político a este giro; (iii) “trampas” en los anuncios oficiales; (iv) la falta de signos de una renovada responsabilidad fiscal; (v) una reticencia a utilizar plenamente la política monetaria; (vi) rechazo del Tesoro a convalidar tasas más altas; y (vii) la insistencia con algunas medidas heterodoxas.

- El acuerdo con el FMI es el puente que podría transformar esta “trampa de credibilidad” en un “punto de inflexión” o verdadero cambio de rumbo que encauce la economía hacia un sendero más sostenible. Pero resulta imperioso que el diálogo con el FMI pase la fase actual de mero intercambio de información a una más de negociación de cara a los parámetros del plan económico. La victoria ajustada (aunque aun no asegurada) de Biden no deja de ser una buena noticia, pero esto tampoco implica un apoyo incondicional de parte de EEUU.

Esta semana se encadenaron una sucesión de hechos que ameritan titularla como la mejor semana desde el canje de deuda. La brecha bajó significativamente, el BCRA volvió a comprar dólares, los bonos acumularon varios días de subas, los contagios mostraron una desaceleración y hasta habría triunfado el candidato preferido del Gobierno a la Casa Blanca. Algunos de estos hechos son completamente exógenos, otros más naturales que voluntarios y el resto son consecuencias positivas que se derivan de decisiones con efectos secundarios no tan deseados.

Sin embargo, también hay que reconocer que el Gobierno arrancó la semana con un anuncio en la dirección correcta: no tomará más Adelantos Transitorios hasta fin de año. Este anuncio fue seguido de otros rumores que irían en una línea mucho más moderada o que, incluso, si se confirman, podrían sugerir un manejo más ortodoxo en la política económica. En realidad, estas señales de moderación ya habían brotado muy tímidamente con las emisiones USD-link (algo que pedíamos hace varios meses) y, en menor medida, con algunos cambios marginales de política económica. En el informe de esta semana, intentamos indagar sobre la credibilidad de este incipiente cambio en la estrategia económica del Gobierno.

Identificamos siete realidades que nos llevan a dudar de la profundidad y alcance de este supuesto cambio en la estrategia económica: (i) el riesgo de reeditar la decepción fiscal del primer bimestre del año; (ii) incógnitas respecto del apoyo político a este giro; (iii) “picardias” en los anuncios oficiales; (iv) la falta de signos de una renovada responsabilidad fiscal; (v) una reticencia a utilizar plenamente la política monetaria; (vi) rechazo del Tesoro a convalidar tasas más altas; y (vii) la insistencia con algunas medidas que siguen siendo heterodoxas. Todos estos argumentos, a nuestro entender, ponen en evidencia el riesgo de una “trampa de credibilidad”. En tanto no se tengan mayores claridades respecto a estas cuestiones, será difícil pensar en una brecha cambiaria que logre ubicarse en niveles “sostenibles” o que el riesgo país se reduzca de manera sostenida.

Siete realidades que marcan el riesgo de una “trampa de credibilidad”

1) Guzmán tuvo el “beneficio de la duda” del mercado, pero lo desperdició

El giro que dio Guzmán los últimos días nos remite a sus primeros meses en el Gobierno, cuando dio buenas señales al mercado. En aquel entonces, el ministro mostró claras intenciones de responsabilidad fiscal (a través de la ley de solidaridad), trazó un cronograma para resolver el problema de la deuda y se reunió con empresarios (en un almuerzo con AEA). El mercado lo recibió con los brazos abiertos: los bonos en dólares subieron, la brecha bajó y el Merval experimentó un rally bastante importante.

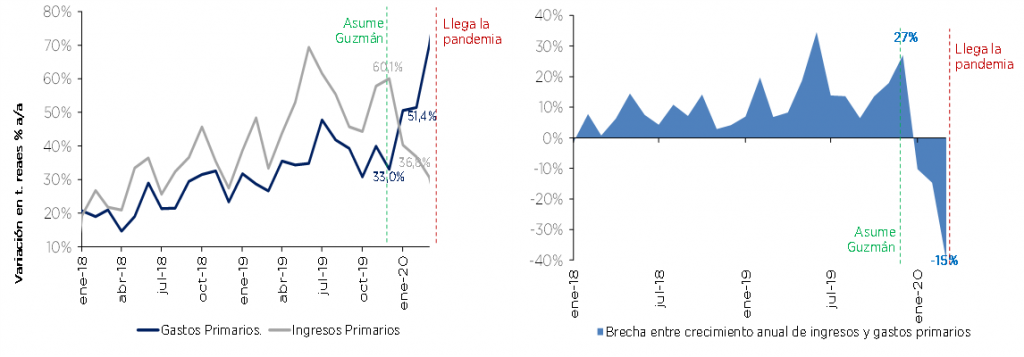

El problema es que poco tiempo después, Guzmán no respaldó su discurso con hechos y, de esta manera, desperdició una oportunidad inigualable de comenzar con el pie derecho. Respecto de lo fiscal, no hace falta remitirse a marzo (cuando el impacto de la cuarentena obviamente jugó en contra) para encontrar malas noticias, sino que los resultados de enero y febrero ya se daban de frente con la tan mentada preocupación por la restricción presupuestaria que expresaba tan solo un mes atrás. El agravante es que, dado que el mercado de pesos estaba desarticulado, el Gobierno ya contaba con una restricción desde el punto de vista del financiamiento que implicaba que todo el déficit debía emitirse. Y no se tuvo en cuenta: en enero el gasto primario creció 10 puntos por encima de los ingresos, rompiendo con una tendencia de 30 meses donde los ingresos crecían por encima de las erogaciones, gatillado por más gasto social (bono a jubilados y tarjetas alimentarias) y subsidios (ratificación del congelamiento de tarifas). Febrero, todavía sin cuarentena, fue aún peor: la brecha entre gastos e ingresos se amplió de 10 puntos a casi 15, nuevamente motivado por gasto social (jubilaciones y asignaciones).

En lo que respecta a la deuda, el ministro también defraudó con los tiempos. Según el cronograma que el propio Guzmán había presentado, la primera oferta estaba pensada para la segunda semana de marzo, pero terminó ocurriendo más de un mes después, y estaba absolutamente alejada de la pretensión de los bonistas. La liquidación del canje, que estaba pensado para fines de marzo, terminó ocurriendo cinco meses más tarde.

Finalmente, respecto de la relación con el sector privado, iniciativas como el intento de expropiación de Vicentín o la declaración de las telecomunicaciones como un servicio público, son todas propuestas también muy distanciadas respecto de lo planteado en aquel almuerzo de diciembre junto con AEA. El mercado tiene memoria y, por lo tanto, va a tener muy presente la experiencia de diciembre de 2019 y los riesgos de que la misma se reedite.

La decepción fiscal del primer bimestre del año

2) La ausencia de anuncios oficiales podría indicar falta de acompañamiento

Gran parte de lo que incluimos dentro de “el giro hacia la ortodoxia” son meros trascendidos periodísticos que surgieron esta semana tras el único anuncio oficial, que solo anunciaba la eliminación de Adelantos Transitorios en lo que resta del año. Nos referimos a la intención de bajar el rojo fiscal de este año y el del año que viene, así como la intención de adelantar el programa con el FMI y la posibilidad de frenar la iniciativa del impuesto a la riqueza. Todos estos rumores se publicaron en una nota de La Nación (ver acá), que publicó el lunes a la mañana la periodista Florencia Donovan con el título “La Carta de Alberto al Tío Sam”, donde incluso citaba fuentes oficiales.

Es difícil entender la razón por la cual el Gobierno se guardaría el anuncio oficial de una noticia que resultaría muy positiva para la dinámica de las variables financieras, en particular, la brecha cambiaria.

La interpretación negativa es que la falta de anuncios oficiales podría estar indicando una falta de apoyo político a este giro “pro mercado” de Guzmán por parte de algún sector particular de la coalición de gobierno. La interpretación optimista de este silencio oficial por las buenas noticias podría ser que el Gobierno está esperando el anuncio del programa con el Fondo para anunciar todas estas medidas con un marco de consistencia y, por ende, de credibilidad, mucho mayor.

3) ¿El anuncio sobre el financiamiento del déficit fue una picardia?

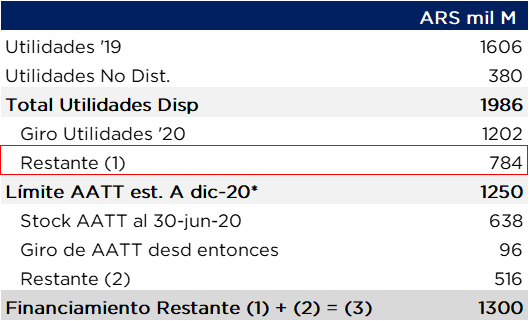

El único anuncio oficial de esta semana fue el comunicado oficial del Mecon aclaraba que “no se solicitarán asistencias del Banco Central al Tesoro en forma de Adelantos Transitorios”. Esta última parte es clave, ya que el Gobierno todavía cuenta con alrededor de ARS 800.000 M en concepto de “giro de utilidades”, que podría usar para monetizar el déficit del último bimestre sin “faltar a su palabra”.

De hecho, al día siguiente, según Bloomberg, un vocero del BCRA habría confirmado que el BCRA le transferiría al Tesoro los ARS 400.000 M de utilidades realizadas el año pasado (por la decisión de valuar a valor técnico las Letras Intransferibles). Si bien la nota no nombra ningún funcionario, nos llama la atención que hace referencia a la capacidad de transferir únicamente los ARS 400.000 M, siendo que las utilidades de 2018 también cuentan. No nos queda claro si la información es imprecisa o si el Gobierno se autoimpuso el límite de ARS 400.000 M como una señal en sí misma.

La “picardía”: las utilidades ya eran la principal fuente de financiamiento

4) Los números de octubre no muestran una renovada responsabilidad fiscal

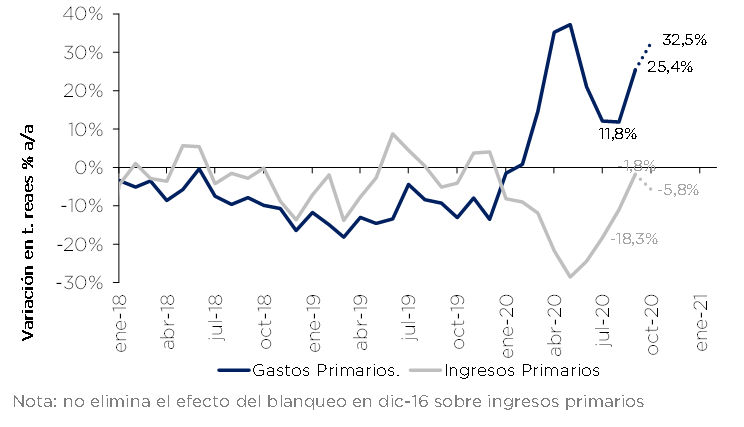

Aunque todavía no hay datos oficiales, nuestra estimación preliminar nos indica que el crecimiento del gasto se mantuvo elevado durante octubre, en el orden del 33% a/a en términos reales, un crecimiento incluso superior al del mes anterior (en sep-20, el gasto creció +25% a/a por sobre la inflación). Si esto se confirma, se trataría del segundo mes consecutivo con un gasto que crece a más del doble que en agosto, sin que esto responda a mayores restricciones de circulación.

Si bien los datos oficiales del resultado fiscal se presentarán dentro de dos semanas, con la información que tenemos disponible, más ciertos supuestos, podemos estimar el déficit de octubre. Obviamente, existe un margen de error en nuestro ejercicio, que consiste en las variables que no conocemos, pero igualmente es un ejercicio estilizado que nos da la sensación se hacia adónde se dirige la política fiscal. A continuación, explicamos cómo hicimos la estimación.

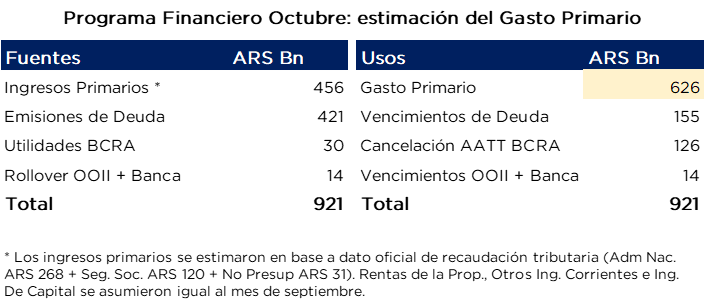

Por un lado, contamos con información respecto de la recaudación tributaria y aportes a la seguridad social, que publicó AFIP los primeros días del mes. Suponiendo que otros ingresos menores como las rentas de la propiedad, otros ingresos corrientes y de capital vienen en el mismo nivel que el mes anterior, entonces los ingresos primarios quedarían en ARS 456.000 M. Siguiendo con las fuentes de financiamiento, las emisiones de deuda, el giro de utilidades del BCRA y la renovación de deuda con Organismos y Banca Comercial en USD (supuesto razonable) suman ARS 465.000 M más. En total, las fuentes de financiamiento suman ARS 921.000 M.

Por el lado de las necesidades, los datos que tenemos son vencimientos de deuda en pesos (capital e intereses) por ARS 155.000 M, cancelaciones de Adelantos Transitorios por ARS 126.000 M y los vencimientos en USD con Organismos y Bancos por ARS 14.000 M. Dado que el total de las necesidades debe igualar a las fuentes, podemos despejar el gasto primario, que nos queda en ARS 626.000 M. De esta manera, el gasto primario crecería 80% a/a en términos nominales, o 33% a/a en términos reales.

Nuestra estimación indica que el gasto podría volver a acelerarse

Nuestra estimación indica que el gasto podría volver a acelerarse

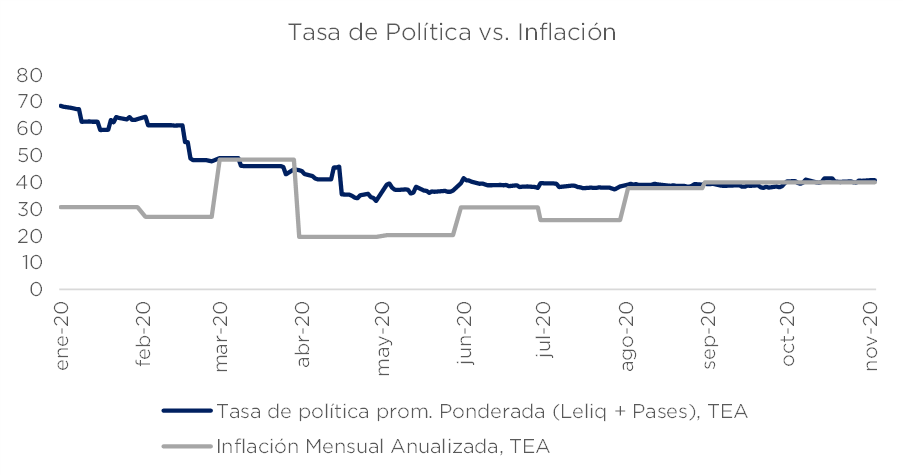

5) Se sigue advirtiendo cierta reticencia a recuperar la política monetaria

Si nos guiamos por los rumores de esta semana, el gradual e incipiente giro hacia la ortodoxia parece ser mucho más fiscal que monetario: se habló de menor déficit fiscal este año y el próximo, pero sigue sin sugerirse una reacción más contundente de la política monetaria que busque incentivar la demanda de pesos. De hecho, la reunión de política monetaria del día de ayer pasó desapercibida: sin novedades. Por el contrario, lo que se vino haciendo las últimas semanas es insistir con una “armonización de tasas” con movimientos en la tasa promedio de política monetaria dignos de la política monetaria de un país desarrollado (en pbs).

Como podemos ver en el gráfico de abajo, la aceleración se la inflación fue “comiendo” la tasa real positiva que se podía medir con la anualización del ritmo mensual de crecimiento de los precios. También se percibe que la “armonización de tasas” poco hizo para revertir esta tendencia.

El Gobierno se sigue negando a utilizar la política monetaria

6) Ni siquiera el Tesoro parece dispuesto a convalidar suba de tasas

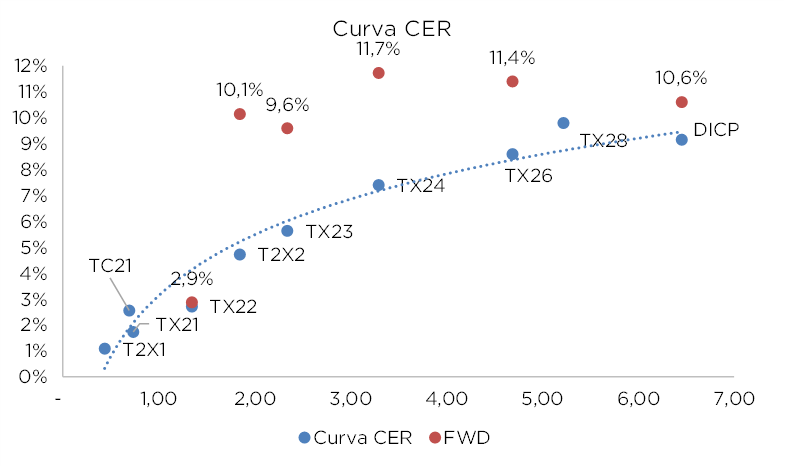

La licitación de esta semana fue un ejemplo muy claro de esta negación de convalidar tasas más altas para dotar de atractivo al peso: se emitieron nada más que ARS 9.700 M divididos en dos series de nuevas Letras con tasa variables de Pases. Las tasas fueron de 37,5% y 37,70% TNA, claramente por debajo de las LeDes en el mercado secundario, lo que explica el poco interés que capturó.

Si bien es cierto que solo vencían ARS 4.700 M, creemos que se desaprovechó una buena oportunidad para captar financiamiento neto. Lo llamativo es que justo se dio un día después de haber anunciado que se iba a depender mucho más de la deuda (vs. la monetización) para financiar el déficit primario del último bimestre.

erá muy importante ver si en la licitación de la semana que viene vuelven a privilegiar el monto del financiamiento por sobre la calidad del mismo, en vez de innovar con instrumentos poco atractivos que el mercado no conoce, como hicieron esta semana. En este sentido, creemos que podría ser una buena señal que el Gobierno aproveche la oportunidad que le ofrece el rally de esta semana de los bonos CER para emitir a 2022, aunque tenga que convalidar tasas del orden del 2,7%.

Será muy importante que el Gobierno convalide tasas como las del TX22 en la licitación de la semana que viene

7) El giro ortodoxo coexiste con medidas más heterodoxas

El objetivo principal del Gobierno es bajar la brecha cambiaria a niveles razonables. El intento de giro hacia la ortodoxia apunta justamente a ese blanco. Sin embargo, también coexisten otras medidas más “heterodoxas”, como la venta de bonos de parte del BCRA. Si bien este accionar probó ser muy exitoso en el corto plazo para bajar la brecha, también es cierto que le pone un piso al riesgo país y, por lo tanto, se vuelve una medida poco sostenible o transitoria.

La relación entre menor riesgo país y menor brecha cambiaria es clara. Si en los últimos días se abrió un gap entre ellas es por el accionar del BCRA. Pero es difícil pensar que este diferencial puede sostenerse en el tiempo: para que la brecha baje tienen que reducirse las expectativas de devaluación y, para que ello ocurra, es importante que los rendimientos de los bonos en dólares se parezcan algo más a un nivel que permita un eventual “acceso a los mercados”. Pero justamente son las ventas de bonos del BCRA lo que impiden esta convergencia.

Otra herramienta heterodoxa que parecería estar empleando el Gobierno son las restricciones ad hoc a importadores. Según trascendidos periodísticos, el día lunes, cuando el BCRA compró USD 80 M, el principal factor explicativo (además de liquidaciones del agro) fue que el sistema utilizado para importadores estaba fuera de servicio.

De la “trampa de credibilidad” al “punto de inflexión”

Dicho esto, el acuerdo con el FMI es el puente que podría transformar esta “trampa de credibilidad” en un “punto de inflexión” o verdadero cambio de rumbo que encause la economía hacia un sendero más sostenible. Un acuerdo con el Fondo agregaría luz a varios cuestionamientos que señalamos anteriormente, agregándole credibilidad a los anuncios, disminuyendo la posibilidad de “trampas” en los anuncios, auditando los resultados fiscales, exigiendo el uso de la política monetaria, eliminando las medidas más heterodoxas e incluso alineando a la coalición gobernante en el respaldo al programa. Por todo lo anterior, será muy importante que el diálogo con el FMI pase la fase actual de mero intercambio de información a una más de negociación de cara a los parámetros del plan económico. Y es importante que no se demore demasiado porque el tiempo apremia.

La ajustada (aunque aún no confirmada) victoria de Joe Biden en las elecciones de EEUU no deja de ser una buena noticia en este sentido, pues la relación del Gobierno con Trump no era la mejor (recordar el episodio de la candidatura en el BID). De todos modos, la asunción recién sería en enero y tampoco está tan claro que el apoyo a Argentina sea incondicional.

De hecho, dentro del posible equipo económico del candidato demócrata hay varios personajes de Wall Street, como el CEO de Blackrock, Larry Fink, uno de los líderes del ala más dura de los acreedores que negociaron con Guzmán y que hace tan solo un mes emitieron un comunicado expresando su descontento con la marcha de la economía post-canje. Incluso, ayer, en un evento organizado por Santander, Fink habría declarado que “hay lugares más seguros para invertir que Argentina”. Tom Nides y Tony James, Vice Chairman de Morgan Stanley y Blackstone, también están en la lista de los candidatos a Secretario del Tesoro con presencia en Wall Street.

Descargá el Informe de nuestro equipo de Estrategia

![]()

RELACIONADOS