Los 10 desafíos del último bimestre

Resumen y conclusiones

- Esta semana fuimos testigos de una expresión muy clara del problema de diagnóstico del equipo económico. Las medidas anunciadas el lunes con el objetivo de bajar la brecha no estuvieron dirigidas a atacar los problemas de raíz (fiscal y monetario), sino a corregir cuestiones “técnicas” del mercado de contado con liquidación. La reacción del mercado, lógicamente, fue mala.

- La necesidad imperiosa de dar señales más contundentes de manera inmediata se vuelve mucho más evidente al visualizar la dinámica de los próximos dos meses. El último bimestre del año tiene particularidades económicas y sociales que lo vuelven un desafío para nada desdeñable y que, por lo tanto, nos obligan a monitorearlas día a día. Por ello, dedicamos este informe a analizar “los 10 desafíos del último bimestre”.

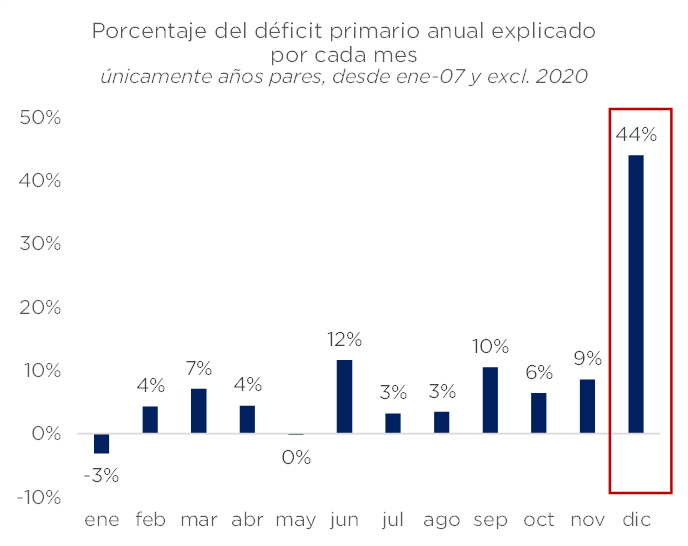

- i) Típicamente el déficit fiscal suele acentuarse en los últimos meses del año: diciembre usualmente explica casi la mitad del déficit anual y este año hay razones atendibles; (ii) la dominancia fiscal exigirá que el BCRA testee sus límites legales para el financiamiento al fisco y demandará esfuerzos de esterilización; (iii) el aumento de la velocidad del dinero pondría presión a la inflación; (iv) la confluencia entre una mayor dominancia fiscal y una menor demanda de dinero podrían poner más presión sobre la brecha cambiaria: brechas por encima del 90% suelen durar menos de dos meses y son seguidas de devaluaciones de 25%; (v) entramos al peor período del año en términos de estacionalidad de las liquidaciones del agro (en promedio se liquida entre un 10% y un 20% menos que en agosto y septiembre); (vi) la brecha, la reapertura de Ezeiza y un incipiente deterioro del balance comercial “devengado” complicarían el frente cambiario; (vii) comienzan a verse algunos signos claros de un mayor ritmo de incremento en los precios de la economía; (viii) el mes que viene llega el FMI para empezar a negociar el programa, pero los tiempos de la macro parecen ser mucho más acuciantes que el desenvolvimiento de la negociación; (ix) los vencimientos de deuda, tanto en pesos como en dólares (con Organismos) también representan un desafío; (x) por último, el control de la tensión social en un fin de año que acumula tres años de crisis económica representa un desafío político para la coalición gobernante.

Esta semana fuimos testigos de una expresión muy clara del problema de diagnóstico del equipo económico. Las medidas anunciadas el lunes con el objetivo de bajar la brecha no estuvieron dirigidas a atacar los problemas de raíz (fiscal y monetario), sino a corregir cuestiones “técnicas” del mercado de contado con liquidación. No solo eso, sino que, paradójicamente, al día siguiente se conoció que el resultado fiscal de septiembre empeoró respecto del de agosto. La reacción del mercado, lógicamente, fue mala: la brecha se amplió todavía más y el BCRA siguió perdiendo reservas. Si bien se percibe cierto viraje hacia una dirección algo más encaminada, todavía está muy lejos de ser suficiente. Más que un programa ortodoxo, estamos viendo una serie de medidas dignas de heterodoxia diluida. El problema macro demanda una solución a los problemas de raíz: más precisiones sobre la política fiscal, monetaria y cambiaria; pero es requisito fundamental que el mercado las interprete como una información material, es decir, que las “crea”. La necesidad imperiosa de dar señales más contundentes de manera inmediata se vuelve mucho más evidente al visualizar la dinámica de los próximos dos meses. El último bimestre del año tiene particularidades económicas y sociales que lo vuelven un desafío para nada desdeñable y que, por lo tanto, nos obligan a monitorearlas día a día. Por ello, dedicamos este informe a analizar “los 10 desafíos del último bimestre”: (i) Deterioro fiscal; (ii) mayor financiamiento monetario al Tesoro; (iii) aumento de la velocidad del dinero; (iv) mayor presión sobre la brecha; (v) menor liquidación de agro-dólares; (vi) deterioro de la cuenta corriente; (vii) aceleración de la inflación; (viii) negociación con el FMI; (ix) vencimientos de deuda; (x) una mayor tensión social. A continuación desarrollamos cada uno de estos puntos. i) Deterioro fiscal Típicamente el déficit fiscal suele acentuarse en los últimos meses del año. En particular, los datos fiscales históricos nos enseñan que durante diciembre se suele acumular prácticamente la mitad del déficit fiscal de todo el año. Pero también suele haber un adelantamiento de gasto del año siguiente, que en general se hace para comenzar “livianos” fiscalmente el nuevo año. Este último factor tiene mucho más sentido este año, dado que el resultado fiscal del año que viene estará “auditado” por el FMI y muy probablemente será una “meta cuantitativa” del nuevo programa. La proyección de Guzmán para este año es un déficit primario de 8,5%, lo que dejaría un déficit de 3,6% para el 4T (el acumulado a sep-20 es 4,9%), esto equivale a un déficit promedio de 1,2% mensual, más del doble del déficit mensual promedio a la fecha. ii) Mayor financiamiento monetario al Tesoro El desafío del deterioro fiscal en diciembre implicará un esfuerzo adicional en términos de fuentes de financiamiento. Un déficit de esta magnitud requerirá que el BCRA testee sus límites legales en términos de Adelantos Transitorios y Giros de Utilidades, lo que podría inyectar liquidez por un 50% de la base monetaria. Como podemos ver en la tabla de abajo, incluso si Finanzas no consigue obtener financiamiento neto, el BCRA podría financiar las necesidades presupuestarias del último bimestre sin “chocarse” con sus límites legales, pero estará muy cerca. Obviamente, se necesitará recurrir a herramientas de esterilización para evitar un desbalance mayor.

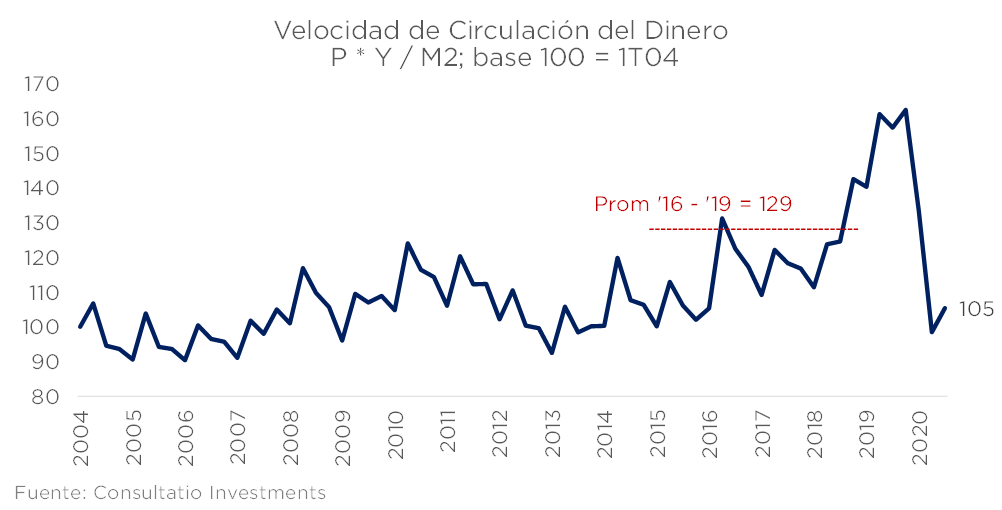

iii) Aumento de la velocidad del dinero La pandemia generó una fuerte caída en la velocidad de circulación del dinero, como se puede ver en el gráfico de abajo. Este descenso estuvo explicado por cuestiones extraordinarias relacionadas con las medidas de aislamiento, más que a un cambio en las condiciones económicas subyacentes. Como podemos ver, el desplome en la velocidad del dinero no se condice con los valores que veíamos en promedio en los últimos 4 años. Por eso, es esperable que lentamente el dinero comience a circular más rápido y, por lo tanto, empiecen a emerger mayores presiones inflacionarias y cambiarias en los próximos meses.

- iv) Más presión sobre la brecha

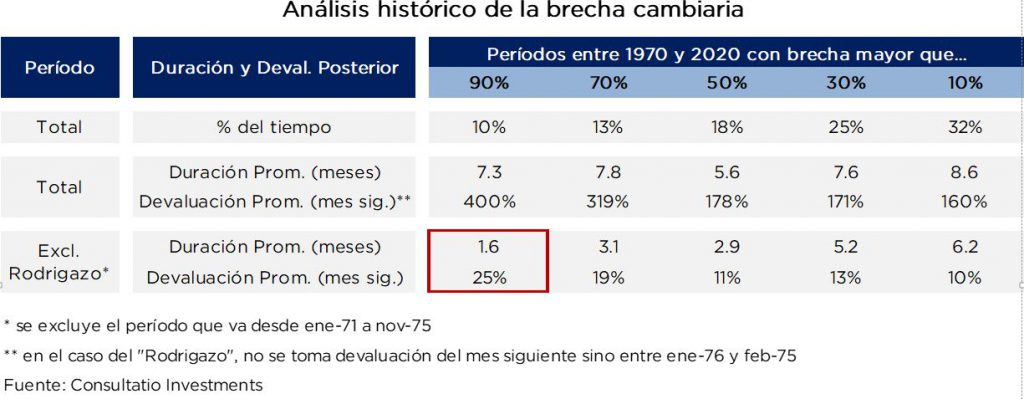

La confluencia entre una mayor dominancia fiscal y una menor demanda de dinero podrían poner más presión sobre la brecha cambiaria. El anuncio de las licitaciones de bonos en dólares para tenedores no residentes de deuda en pesos también podrían complicar el panorama: ofrecen un tipo de cambio implícito más cerca de $200 y, además, solo se ofrece por el equivalente a USD 750 M, cuando el stock total de esta deuda asciende a USD 13.700 M. La reacción de mercado luego del anuncio de esta medida favorece esta interpretación. Haciendo un poco de historia cambiaria, nos damos cuenta que brechas por encima del 90% suelen durar menos de dos meses y son seguidas de devaluaciones de 25%. Esta es la conclusión que se extrae tras analizar los datos de brecha cambiaria desde los años setenta. Si incluimos el período que va de ene-71 a nov-75, brechas por encima del 90% se pueden mantener por mucho más tiempo (siete meses), pero a un precio muy alto: devaluaciones mayores como el “Rodrigazo”.

- v) Menor liquidación de agro-dólares

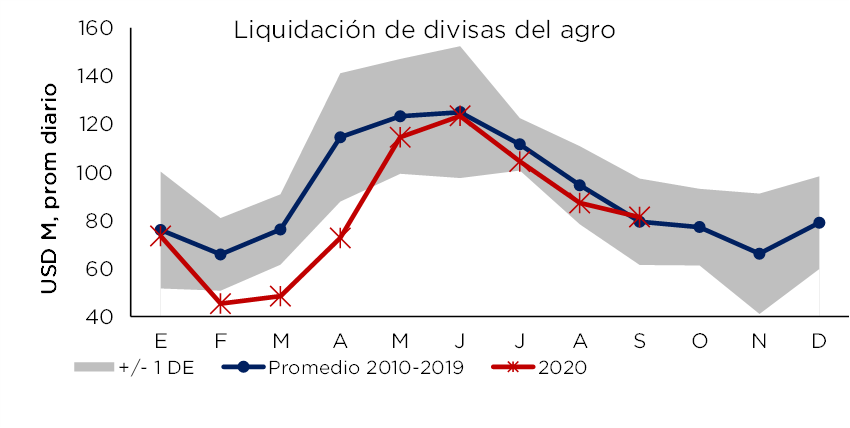

El intento del Gobierno por gatillar un aumento en la liquidación del agro fracasó (en las palabras del propio Presidente) y parece que no va a haber nuevos intentos por mejorar la situación. A esto se suma que entramos al peor período del año en términos de estacionalidad de las liquidaciones. Durante el último bimestre del año, antes de la liquidación de la cosecha fina, en promedio se liquidan USD 66 y 79 M diarios, entre un 10% y un 20% menor que la oferta de dólares de este sector en agosto y septiembre. Además, se espera empezar a algo de tener mayor visibilidad sobre el pronóstico climático para la cosecha gruesa y la amenaza de “La Niña”.

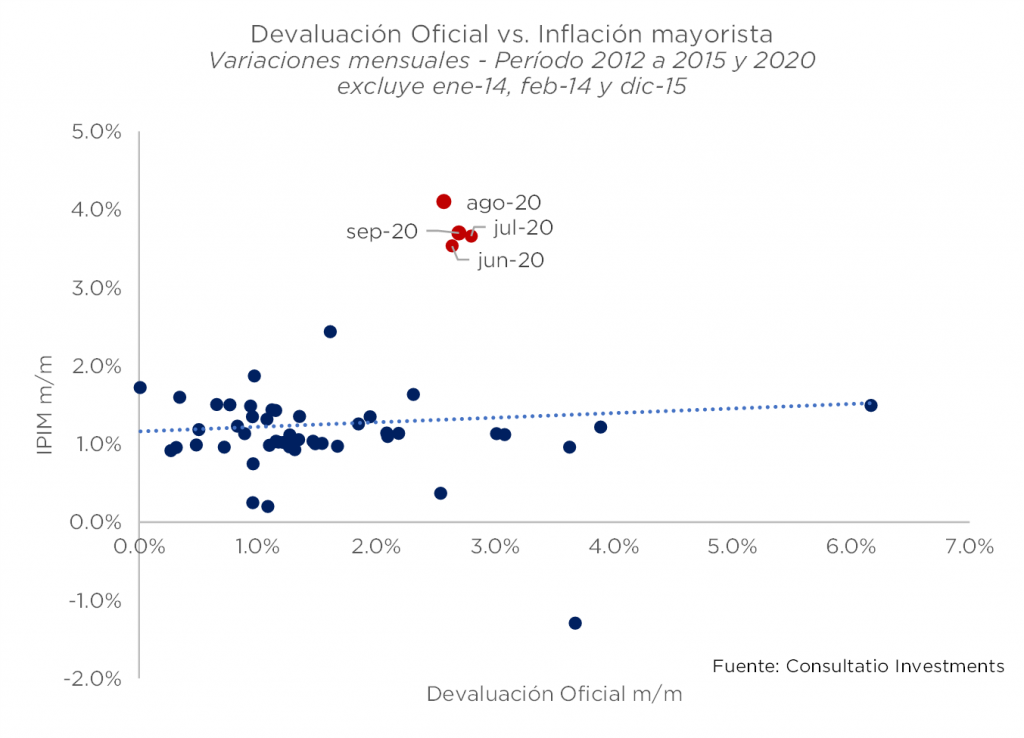

vi) Deterioro de la cuenta corriente El desafío anterior refleja una situación un tanto más general, que es un deterioro en la cuenta corriente cambiaria. El mayor nivel de brecha cambiaria profundiza esta complicación, porque amplía la diferencia entre lo “devengado” (INDEC) y lo “base caja” (BCRA). De todos modos, ayer se conoció que el superávit comercial devengado se recortó a más de la mitad, reflejando que el problema va mucho más allá de las “filtraciones” cambiarias. La reapertura de los vuelos internacionales también pondrá presión por el lado de la demanda de dólares, sobre todo porque podría haber un efecto de “vuelos acumulados”. Afortunadamente, las restricciones al ingreso en gran parte de los países le ponen un límite a este problema, al menos por ahora. vii) Aceleración de la inflación Si bien la inflación minorista no muestra una aceleración muy marcada en los últimos meses (sí lo hace respecto al 2T), comienzan a verse algunos signos claros de un mayor ritmo de incremento en los precios de la economía. El dato de inflación mayorista (IPIM) que se conoció esta semana es un ejemplo: se trata de una canasta que no está influenciada por precios “regulados”, como sí lo está el IPC, que está creciendo cerca del 4,0% mensual hace cuatro meses. El hecho de que los precios mayoristas no sigue de cerca a la devaluación oficial (en 2,7% mensual) podría ser una señal de que la fijación de precios podría estar tomando como referencia otros tipos de cambio, en un contexto donde las restricciones a las importaciones se endurecen.

vi) Deterioro de la cuenta corriente El desafío anterior refleja una situación un tanto más general, que es un deterioro en la cuenta corriente cambiaria. El mayor nivel de brecha cambiaria profundiza esta complicación, porque amplía la diferencia entre lo “devengado” (INDEC) y lo “base caja” (BCRA). De todos modos, ayer se conoció que el superávit comercial devengado se recortó a más de la mitad, reflejando que el problema va mucho más allá de las “filtraciones” cambiarias. La reapertura de los vuelos internacionales también pondrá presión por el lado de la demanda de dólares, sobre todo porque podría haber un efecto de “vuelos acumulados”. Afortunadamente, las restricciones al ingreso en gran parte de los países le ponen un límite a este problema, al menos por ahora. vii) Aceleración de la inflación Si bien la inflación minorista no muestra una aceleración muy marcada en los últimos meses (sí lo hace respecto al 2T), comienzan a verse algunos signos claros de un mayor ritmo de incremento en los precios de la economía. El dato de inflación mayorista (IPIM) que se conoció esta semana es un ejemplo: se trata de una canasta que no está influenciada por precios “regulados”, como sí lo está el IPC, que está creciendo cerca del 4,0% mensual hace cuatro meses. El hecho de que los precios mayoristas no sigue de cerca a la devaluación oficial (en 2,7% mensual) podría ser una señal de que la fijación de precios podría estar tomando como referencia otros tipos de cambio, en un contexto donde las restricciones a las importaciones se endurecen.

viii) Negociación con el FMI

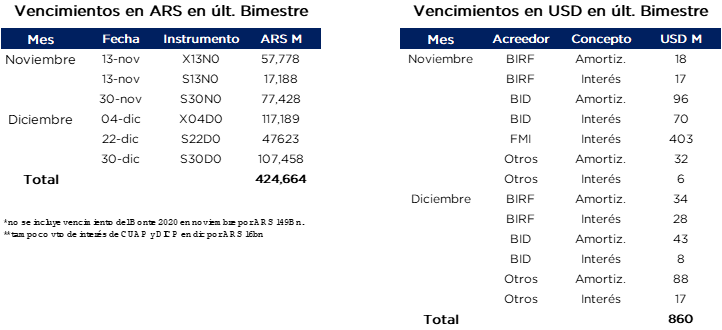

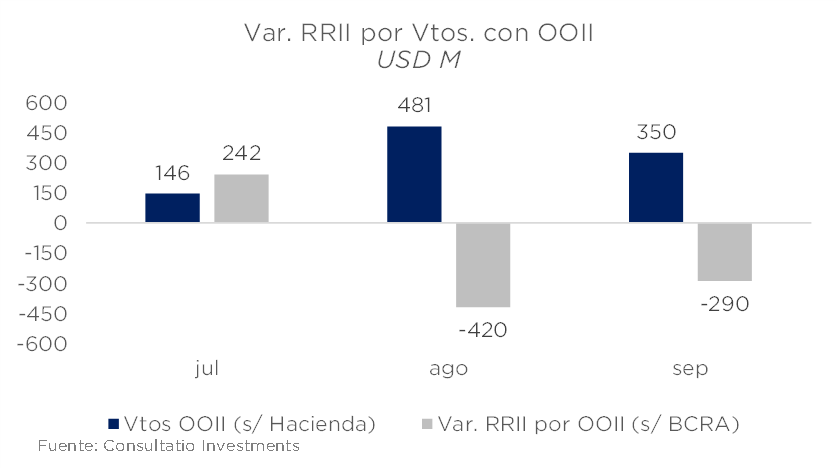

El mes que viene llega el Fondo a negociar el próximo programa. A nuestro entender es la salida más clara a la compleja situación actual: el Fondo permitiría solucionar el déficit de credibilidad del Gobierno y poner en marcha un programa económico con metas fiscales algo más estrictas y con coordinación con la política monetaria. Entendemos que un ajuste cambiario en estas condiciones podría achicar la brecha “desde abajo”, minimizando el impacto en los precios y permitiendo frenar el drenaje de divisas. Sin embargo, los análisis que hemos hecho del timing en la negociación de los últimos acuerdos EFF nos indica que quizás debamos esperar al 1T21 para ver un acuerdo, lo cual no es compatible con las necesidades de la macro. ix) Vencimientos de deuda Los vencimientos en pesos durante el último bimestre son ARS 425 Bn en letras, un monto importante incluso para los parámetros del año corriente (que ya de por sí tenía muchos vencimientos en pesos). El Gobierno ya ha logrado renovar vencimientos de magnitudes comparables (junio, agosto, septiembre), pero entendemos que las condiciones del último bimestre (por todo lo explicado hasta acá) son mucho más complejas. Por otro lado, encontramos que también hay vencimientos de deuda en dólares con organismos internacionales por USD 800 M. Siempre pensamos que estos vencimientos se renuevan automáticamente, pero al cruzar los vencimientos publicados por Hacienda con el dato de variación de RRII por Organismos que publica el BCRA, notamos que este podría no ser el caso. Si bien no tenemos información concreta, los datos nos obligan a seguir de cerca este tema: tener presente que las reservas líquidas del BCRA son justamente de USD

800 M.

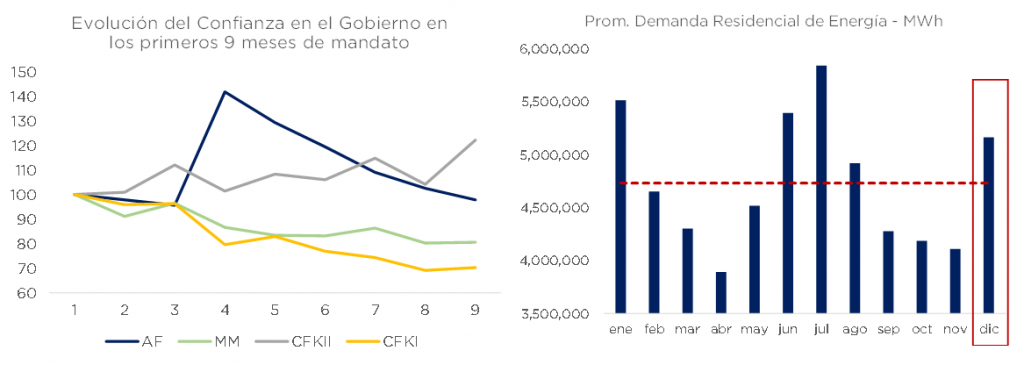

x) Mayor tensión social El Gobierno llega con una confianza en franco deterioro, luego de un aumento inicial excepcional con el estallido de la pandemia. El deterioro en las condiciones sociales tras la caída en el nivel de actividad son un agravante en este contexto y las expectativas de devaluación no ayudan (en los mercados paralelos, de hecho, esa devaluación ya ocurrió). No es novedad que, históricamente, diciembre constituye un desafío político en tiempos de crisis: la explicación sociológica/psicológica es que las fiestas suelen aumentar la percepción de las desigualdades, y de allí la mayor tensión. La dinámica política particular al interior de la coalición gobernante vuelve todavía más compleja la situación. Una mayor exigencia del sistema eléctrico, lo cual podría exponer las deficiencias de un sistema que lleva más de un año con tarifas congeladas, incrementa los riesgos justo cuando se anuncia la intención de comenzar los ajustes el año que viene. Después de todo, uno de los ítems del gasto que más se aceleró en septiembre fueron los subsidios energéticos (+327% a/a).

x) Mayor tensión social El Gobierno llega con una confianza en franco deterioro, luego de un aumento inicial excepcional con el estallido de la pandemia. El deterioro en las condiciones sociales tras la caída en el nivel de actividad son un agravante en este contexto y las expectativas de devaluación no ayudan (en los mercados paralelos, de hecho, esa devaluación ya ocurrió). No es novedad que, históricamente, diciembre constituye un desafío político en tiempos de crisis: la explicación sociológica/psicológica es que las fiestas suelen aumentar la percepción de las desigualdades, y de allí la mayor tensión. La dinámica política particular al interior de la coalición gobernante vuelve todavía más compleja la situación. Una mayor exigencia del sistema eléctrico, lo cual podría exponer las deficiencias de un sistema que lleva más de un año con tarifas congeladas, incrementa los riesgos justo cuando se anuncia la intención de comenzar los ajustes el año que viene. Después de todo, uno de los ítems del gasto que más se aceleró en septiembre fueron los subsidios energéticos (+327% a/a).

Descargá el Informe y mirá el video de nuestro equipo de Estrategia

![]()

RELACIONADOS