El impacto de mercado de una corrección cambiaria

Resumen y conclusiones

- La cuestión cambiaria sigue siendo la principal preocupación que mantiene al límite a la economía argentina. La serie de medidas que viene tomando el Gobierno no logran torcer la dinámica cambiaria y los últimos intentos siguen en la misma línea: dosis de placebo para un cuadro digno de terapia intensiva. Si bien el compromiso oficial de no devaluar está intacto, las alarmas en el tablero de control cambiario siguen sonando y el abanico de desenlaces posibles se va acotando cada vez más.

- Frente a esta situación, decidimos dedicarle nuestro informe semanal a intentar pensar cuáles podrían ser las consecuencias de mercado de una hipotética (pero en alguna medida probable) devaluación del tipo de cambio oficial.

- No todas las devaluaciones tienen las mismas implicancias. A grandes rasgos hay dos maneras de hacerlo: (i) “con confianza”: de manera controlada, con un programa macro consistente y creíble que va más allá de la política cambiaria; (ii) “sin confianza”: una devaluación no planeada, forzada por el mercado, y que no viene acompañada de medidas complementarias de estabilización. Los episodios devaluatorios de diciembre de 2015 y enero de 2014 son ejemplos que nos sirven de referencia para nuestro análisis.

- Bonos en USD: la devaluación oficial incrementa los ratios de apalancamiento de la economía, pero si se logra bajar la brecha por debajo de cierto nivel y el BCRA logra dejar de perder reservas, puede ser positiva para el crédito soberano. Las devaluaciones pasadas fueron seguidas de una caída en el riesgo país.

- Bonos en ARS: una devaluación podría gatillar una compresión en los rendimientos de los bonos CER. Si el grado de “confianza” en el programa económico es muy alto y la política monetaria acompaña decididamente, esperaríamos ver más venta de bonos Badlar y tasa fija antes que compra de bonos atados a la inflación.

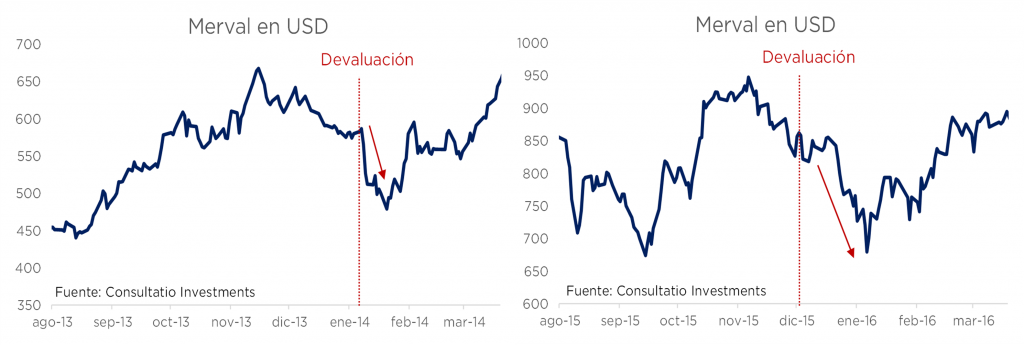

- Acciones: es muy probable que el Merval en dólares vaya a buscar nuevos mínimos en el futuro inmediato tras un hipotético evento devaluatorio. Pero, si se produce con “confianza”, podríamos ver cierta recuperación posterior (quizás, ayudado por otros factores, como puede ser el entorno global o la política).

La cuestión cambiaria sigue siendo la principal preocupación que mantiene al límite a la economía argentina. La última serie de medidas, tomadas en conjunto por el BCRA y Hacienda el 1-oct, no logró torcer la suerte de la dinámica cambiaria: la brecha pasó de 92% a 116% y el BCRA perdió USD 500 M, según datos oficiales. El propio Fernández reconoció esta semana que “hasta aquí, la baja de retenciones no ha servido”. Por su parte, la directora del FMI, Kristalina Georgieva, declaró que “el divorcio entre el tipo de cambio oficial y los otros tipos de cambio se está expandiendo”.

Ante esta situación, la respuesta oficial sigue siendo la misma: dosis de placebo para un cuadro digno de terapia intensiva. Ayer el BCRA dio un nuevo paso hacia lo que llaman “armonización de tasas”: subió la tasa de Pases otros 3 puntos (hasta 30%), pero volvió a bajar la de Leliqs en 1 punto (hasta 36%), de manera tal que la tasa promedio subió solo 0,35 pp.

Si bien el compromiso del Gobierno de no devaluar está intacto (Alberto dijo esta semana que “jamás haría semejante cosa”), las alarmas en el tablero de control cambiario siguen sonando y el abanico de desenlaces posibles se va acotando. Ante este estado de situación, decidimos dedicarle nuestro informe semanal a intentar pensar cómo podría reaccionar el mercado ante una hipotética (pero en alguna medida probable) devaluación del tipo de cambio oficial.

Antes de empezar, es importante dejar bien en claro que, en términos de las consecuencias macro y de mercado, no todas las devaluaciones son iguales. A grandes rasgos, hay dos caminos a la hora de devaluar el tipo de cambio: (i) “con confianza”: de manera controlada, con un programa macro consistente y creíble que va más allá de la política cambiaria; (ii) “sin confianza”: una devaluación no planeada, forzada por el mercado, y que no viene acompañada de una serie de medidas que buscan contener los efectos negativos asociados y mantener los positivos. Para Argentina, hacerlo “con confianza” requeriría tener acordado un programa con el FMI que imponga ciertos rasgos de racionalidad macro desde el punto de vista fiscal y monetario.

En la historia reciente hay dos casos de devaluaciones discretas del tipo de cambio oficial que, a nuestro entender, pueden servir de referencia: la de enero de 2014 y la de diciembre de 2015, las cuales pueden catalogarse como “devaluación sin confianza” y “devaluación con confianza”, respectivamente.

Si bien los dos episodios comparten algunos rasgos característicos (acompañamiento de la política monetaria con una suba de tasas para absorber liquidez), hay diferencias bastante marcadas:

i)la de 2014 se dio en un contexto de confianza acotada: llevada a cabo por un Gobierno desgastado que venia de perder elecciones de medio término, que no tenía acceso a los mercados voluntarios de deuda y que estaba muy lejos de poder eliminar las restricciones cambiarias;

ii)en 2015, en cambio, la devaluación dio paso a la unificación del mercado de cambios y vino acompañada de una renovada confianza en el nuevo programa económico, lo que, a su vez, posibilitó la salida del default soberano a los pocos meses. A modo de simplificación, vamos a identificar a estos episodios como “devaluación con confianza” (2015) y “devaluación sin confianza” (2014), pero no debemos perder de vista que hay otros rasgos distintivos, así como también algunas similitudes entre ambos.

A continuación, presentamos nuestro análisis respecto de cuál puede ser el impacto de mercado de una devaluación oficial en cada una de las principales clases de activos. Dicho análisis se basa tanto en las enseñanzas que nos dejaron las experiencias pasadas de 2014 y 2015, apalancándolas con las particularidades que surgen en la compleja coyuntura actual, así como también con algunas reflexiones más “teóricas”.

Deuda en USD

Teóricamente, la devaluación del tipo de cambio tiene efectos contrapuestos sobre la percepción del riesgo de crédito soberano.

Por un lado, la devaluación del tipo de cambio incrementa los ratios de endeudamiento de la economía: al caer el PBI en dólares se “achica el denominador”, mientras que la licuación del stock de deuda es muy parcial (solo la deuda en pesos no indexada se licúa por completo y la deuda CER se licúa siempre y cuando el tipo de cambio real se estabilice en niveles superiores a los pre-devaluación). A modo de referencia, los datos al 2T20 indican que la deuda consolidada del sector público (Adm. Central) era de USD 324Bn, lo que representaba un 93% del PBI a esa fecha. Si asumimos una devaluación del 30% (asumimos devaluación real para simplificar), teniendo en cuenta que un solo 22% de la deuda era en pesos, el ratio de apalancamiento sube a 115%. Los ratios de cobertura de intereses, también se deterioran.

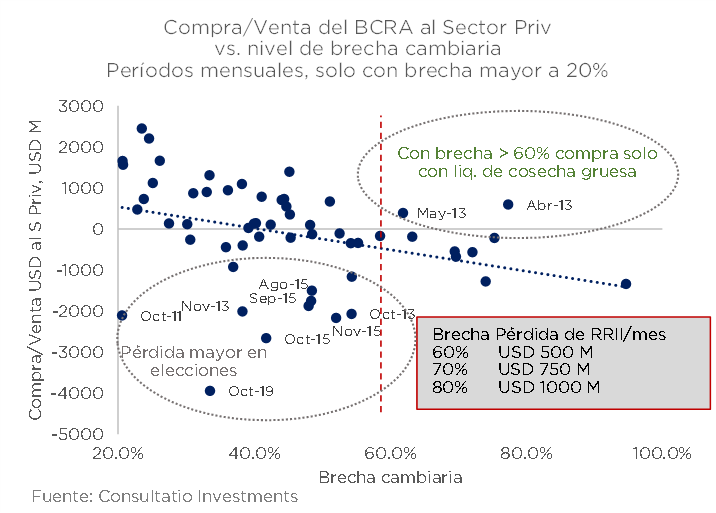

Sin embargo, hay un impacto positivo que es claro y que, justamente, es el objetivo principal que debería perseguir una devaluación: al reducir la brecha, debería mejorar la dinámica del balance cambiario y esperaríamos que se frene la pérdida de reservas (o incluso que finalmente se pueda volver a acumular). Como muestra el gráfico siguiente, es necesaria una brecha menor al 60% para comenzar a acumular reservas. Si bien esto no mejoría técnicamente los ratios del sector público tal como lo entendemos comúnmente (Adm. Central), dado que las reservas internacionales son propiedad del Banco Central, claramente representa una mejora marcada en la calidad crediticia soberana: eventualmente el Gobierno Nacional puede utilizar las reservas para pagar deuda, como ya ha hecho en el pasado.

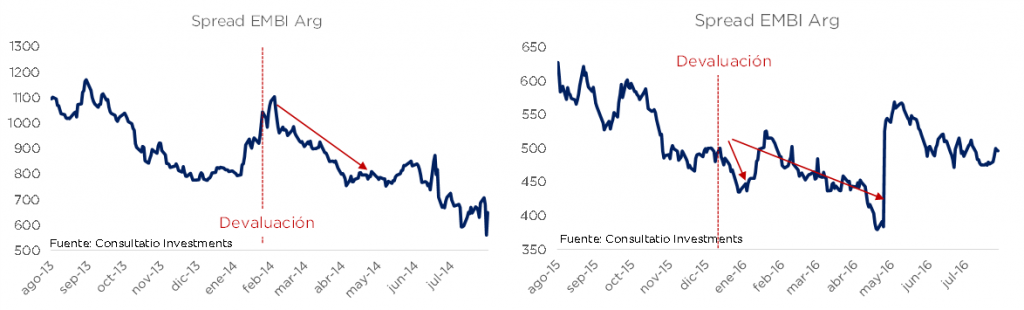

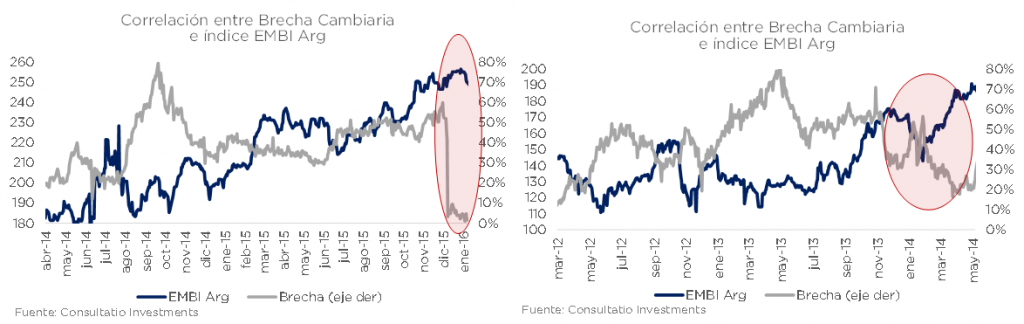

Desde el punto de vista de las experiencias pasadas, el segundo efecto parecería ser mucho más gravitante. Como se puede apreciar en los gráficos de abajo, el efecto inmediatamente posterior a las devaluaciones de enero de 2014 y diciembre de 2015 fue una caída en el riesgo país (Spread EMBI Arg).

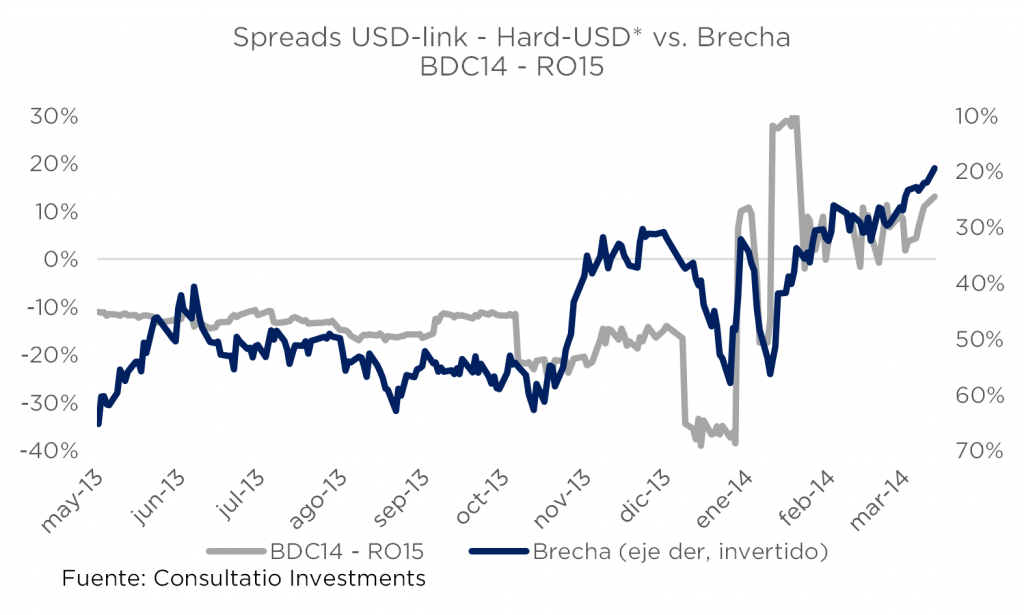

Son muchos los efectos que entran en juego y, por lo tanto, puede ser bastante impreciso adjudicarle a un solo factor el comportamiento del riesgo país (por ejemplo, en 2014 continuaba el “efecto política”). De todos modos, la relación inversa entre brecha y precio de los bonos (Índice EMBI Arg), parece ser bastante clara en el período 2012-2015: si vamos a un escenario donde la brecha se achica “desde abajo”, es probable ver una recuperación en el precio de los bonos.

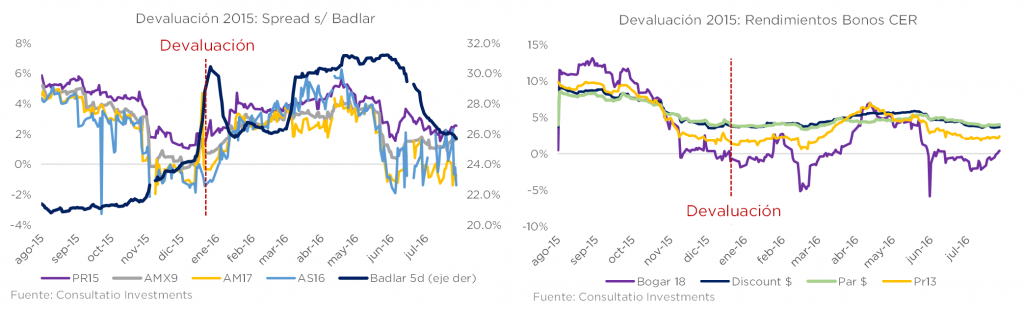

En la de 2015, el impacto en los bonos Badlar es bastante parecido, pero no se produce el rally en los bonos CER. Llama la atención el impacto en los bonos CER porque, de hecho, con la devaluación de 2015, la aceleración de la inflación termina siendo mayor (lógicamente tras un ajuste mayor de la paridad). Una explicación es que ya se había adelantado a partir de la noticia del balotaje. Otro factor a tener en cuenta es el hecho de que los niveles de tasas reales ya eran bastante menores a los que regían en el evento de la devaluación de 2014 (2,5% vs 12% en promedio). Por último, también es importante notar que la devaluación de 2015 fue seguida de una liberalización del mercado de cambios, con lo cual el mercado también disponía de instrumentos en dólares a modo de cobertura ante la aceleración de la inflación; en 2014, con el cepo, los bonos CER era una de las pocas alternativas de cobertura para un mercado en pesos mucho más cautivo.

En conclusión, posteriormente a devaluaciones discretas del tipo de cambio oficial, el mercado de bonos en pesos empieza a descontar una tasa real mucho menor (o incluso negativa), seguramente ante la expectativa de una aceleración de la inflación dado el pass-through. Teniendo en cuenta que estamos muy lejos de la unificación cambiaria (una devaluación oficial disminuiría la brecha, pero no la eliminaría), entendemos que una devaluación oficial podría impulsar una nueva compresión en los rendimientos de los bonos CER. Cuánto menos confianza inspire el programa macro en el cual se enmarcaría la hipotética corrección del tipo de cambio, mayor demanda por cobertura tendrá la curva CER; mientras que si el programa macro es creíble, consistente e integral, esperaríamos ver más venta de bonos Badlar (mayor spread) que compra de bonos CER (menor compresión de tasas reales).

En conclusión, si llegara a materializarse una devaluación del tipo de cambio oficial, es muy probable que el Merval en dólares vaya a buscar nuevos mínimos en el futuro inmediato. Dicho esto, si la devaluación se produce de manera ordenada y con una dosis razonable de “confianza” (con un programa del FMI), no sería raro ver cierta recuperación posterior, justo en un momento donde probablemente empecemos a conocer las primeras encuestas para las elecciones de medio término de 2021.

Bonos USD-link y Futuros

Dado que son dos instrumentos que están “atados” al tipo de cambio oficial, claramente una devaluación discreta beneficia directamente a los bonos USD-link y futuros de tipo de cambio, ya sea porque el ajuste de su capital pega un salto (en el caso de los bonos) o porque el activo subyacente lo hace (en el caso de los futuros). Dicho esto, hay dos comentarios que vale la pena prestar atención porque podrían relativizar el impacto positivo.

En el caso de los bonos USD-link, lo que se observa de episodios pasados es que, tras el evento cambiario, el mercado sale a vender los instrumentos (asumiendo que ya “dieron todo lo que tenían para dar”) y entonces el rendimiento pasa de valores muy negativos a valores positivos, generando una pérdida de capital que compensa el beneficio de la devaluación. En el gráfico siguiente mostramos el caso de los bonos USD-link de CABA en la devaluación de 2014.

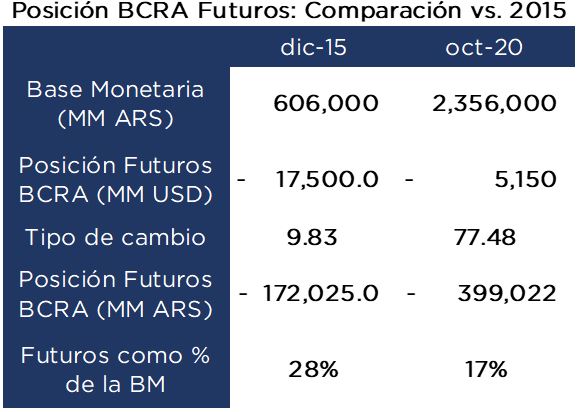

En el caso de los futuros de tipo de cambio, por el contrario, ese efecto negativo no existe. En cambio, lo que sí hay, de manera cada vez más extendida, es una preocupación respecto del “riesgo de default” asociado al hecho de que el BCRA tiene una posición vendida considerable, lo que llevaría a necesidades de expansión monetaria que el Gobierno podría querer evitar. Dicho esto, creemos que la situación aun no es comparable con la de 2015: el stock de futuros representa aproximadamente 10 puntos menos en relación a la base monetaria.

Descargá el Informe y mirá el video de nuestro equipo de Estrategia

![]()

RELACIONADOS