Nuevos bonos: que los árboles no impidan ver el bosque

Resumen y conclusiones

- La buena noticia de la semana fue la amplia adhesión que cosechó el Gobierno en los canjes de deuda privada y la recepción positiva del mercado a los nuevos bonos. Dedicamos este informe a analizar los factores que influyen en la valuación de los nuevos instrumentos.

- Si bien la dinámica macro de corto plazo es compleja y tiene particular importancia para determinar las valuaciones de la deuda en pesos y el tipo de cambio, creemos que tiene una menor incidencia a la hora de pensar el crédito soberano. Con un perfil de vencimientos bastante despejado en los próximos años, las valuaciones de los nuevos bonos deberán pensarse con el rumbo general de la economía, cuyo destino estará marcado por el programa que se deberá negociar con el FMI.

- Aunque la negociación será dura, lo más probable es que termine en un acuerdo EFF que necesariamente imprimirá algunos ejes de ortodoxia en la política económica: de los 12 EFF que analizamos, todos incluyen metas de déficit fiscal, 8 imponen un techo a las reservas netas, con objetivo explícito de liberalización o unificación cambiaria, políticas monetarias contractivas con metas de agregados, etc. El debate pasará más por la velocidad que por el modo en sí; y podría haber un balance con las reformas estructurales (solo 2 casos incluyeron una reforma previsional y ninguno una amplia reforma laboral).

- Los resultados macro de los EFF son concluyentes: en promedio, siempre se logró reducir el déficit fiscal, mejorar la cuenta corriente, bajar la inflación y aumentar el crecimiento económico. Lo interesante es que estas mejoras se tradujeron en las valuaciones del crédito: en todos los casos hubo una compresión de spreads post programa. El caso de Argentina es particular porque parte de niveles de spread mucho mayores.

- La estructura de los nuevos bonos y un contexto global donde predomina la búsqueda de rendimientos ayudan a fortalecer nuestro argumento principal: los nuevos bonos en dólares pueden seguir comprimiendo rendimientos en el mediano plazo.

La noticia de la semana fue la amplia adhesión que cosechó el Gobierno en los canjes de deuda privada. En el canje internacional, se logró una aceptación del 93,5% (que permitió canjear más del 99% de la deuda); mientras que se estima que la aceptación del canje ley local en el período temprano superaría el 90%. Se trata de una muy buena noticia, que despeja el perfil de vencimientos de los próximos años sin mantener los fantasmas de problemas legales que pudieran echar a perder toda la negociación (como ocurrió en el canje de 2005). Pero las buenas noticias en relación con la deuda no terminan ahí, ya que los precios de los bonos ley nueva york en el mercado gris el día jueves sugirieron una recepción bastante favorable: la parte corta (el nuevo 2029 y 2030) llegó a cotizar con tasas en torno a 10,5%. Por su parte, los bonos ley local, operaron con una diferencia en torno a USD 2 o 3 en el precio (un spread de entre 60 y 70 pbs vs. la ley internacional).

Tal como venimos señalando en nuestros informes anteriores, creemos que la dinámica macro en los meses venideros será extremadamente compleja y que, en gran medida, explicará el sendero de los tipos de cambio y las tasas en pesos. Sin embargo, a la hora de pensar el crédito soberano (el valor de los nuevos bonos en dólares), pensamos que las discusiones coyunturales (desdoblamiento cambiario, operaciones de mercado abierto del BCRA, endurecimiento del cepo, cuestión sanitaria, presupuesto, por citar solo algunas) tienen una incidencia mucho menor. Con un perfil de vencimientos bastante despejado en los próximos años, entendemos que las valuaciones de los nuevos instrumentos deberán pensarse teniendo en cuenta el rumbo general de la economía, cuyo destino está inexorablemente influenciado por el programa que se deberá negociar con el FMI. En definitiva, lo que planteamos es que, para pensar el valor de la deuda en dólares, “los arboles no deben impedir ver el bosque”.

Dedicamos el informe de este semana a pensar un poco más allá de los próximos meses y tratar de entender qué forma puede tomar el acuerdo del FMI y cuál es el resultado que deberíamos esperar en términos de la trayectoria macro en el mediano plazo. Nuestra hipótesis es que este punto es clave a la hora de pensar el valor de los nuevos bonos en dólares.

Aunque esperamos que la negociación sea dura y tarde algunos meses (para más detalles ver nuestro último informe semanal), pensamos que lo más probable es que termine en un acuerdo de Facilidades Extendidas (EFF). Los principales argumentos son dos: (i) mayores plazos para el repago de un EFF (hasta 10 años vs. hasta 5 de un SBA); y (ii) un objetivo mucho más acorde (necesidades “prolongadas” de balanza de pagos vs. necesidades “presentes, futuras o potenciales” para el SBA). Dicho esto, hay ciertas particularidades del caso argentino que llevan a pensar que el nuevo programa podría representar, de alguna manera, cierta innovación para el FMI. La particularidad más importante es el tamaño de la deuda: Argentina representa la mayor exposición del FMI (38% de todo el crédito, recién seguido por Egipto, Ucrania y Pakistán con 14%, 9% y 7%). En segundo lugar, el recambio de autoridades en el Fondo y el signo político de la actual coalición gobernante (de tradicional mala relación con el organismo). Además, el claro fracaso del Stand-by anterior también podría condicionar un nuevo acuerdo de alguna manera. Finalmente, hay un hecho con poca trascendencia: desde al menos 2015 no hay ningún caso de un país que haya pasado de un programa SBA a un EFF (Egipto y Ucrania hicieron lo contrario), lo cual también es un punto a tener en cuenta.

A pesar de estas particularidades, creemos que el EFF que se firmaría necesariamente imprimirá ciertos ejes de racionalidad en la política económica que podrían derivar en una compresión en los rendimientos de los bonos en dólares en el mediano plazo. En otros términos, el “ancla del FMI” debería tener cierto valor, incluso teniendo en cuenta cierta “heterodoxia” del Organismo, dado que el punto de partida de la macro argentina es muy delicado.

Para poder entender mejor cuáles pueden ser esos “ejes de racionalidad económica” que vendrían de la mano de un programa con el fondo, decidimos analizar en detalle los últimos 12 acuerdos EFF que firmó el FMI desde el 2015 (recurrimos, en todos los casos, a las últimas revisiones disponibles), 8 de los cuales todavía siguen vigentes (Pakistán, Angola, Etiopía, Georgia, Costa de Marfil, Jordania, Mongolia y Tunez). Para más detalles sobre los programas EFF analizados, recomendamos ver las tablas en el apéndice al final de este informe.

Por empezar, todos los EFF incluyen metas de déficit fiscal primario: esto parece ser innegociable. El debate pasará por la velocidad de convergencia fiscal y el modo en que se obtiene. La revisión de los últimos casos nos dice que el Fondo no siempre se focaliza en el recorte del gasto (los casos de Pakistán y Sri Lanka se apoyaron bastante en aumento de la recaudación).

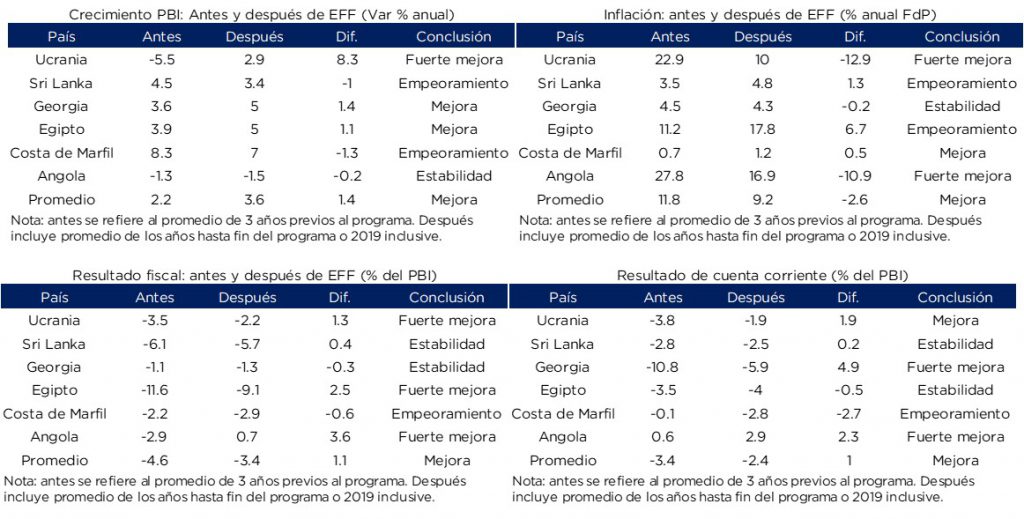

En segundo lugar, 8 de los 10 casos analizados incluyen como criterio de evaluación un piso de reservas netas (ya sea en variación como en stock). Esto sugiere que la política cambiaria será llevada a cabo de manera de preservar el equilibrio externo: positivo para el crédito soberano. La mayor parte de los EFF analizados tiene como objetivo explícito la liberalización del mercado cambiario. De hecho, muchos de ellos ya tienen un grado de liberalización muy alto (Pakistán, Egipto, Ucrania, Georgia). En la mayoría de ellos, las intervenciones son solo para disminuir volatilidad cambiaria o acumular reservas. En solo un caso se utiliza al crawling-peg como ancla nominal (Jordania). Y hay un solo país con tipo de cambio paralelo (Angola), donde la estrategia fue liberar el oficial gradualmente para reducir la brecha e ir relajando los controles de capitales. El caso de Angola es interesante para trazar el paralelismo con Argentina ya que tenía un impuesto a las operaciones de cambio, que el FMI exigió eliminar como uno de los requisitos estructurales (pensar en el impuesto PAIS).

En el plano monetario, si no hay un criterio de techo en el stock de base monetaria (Egipto, Angola, Sri Lanka), entonces se suele imponer un límite a los activos domésticos netos (es decir, la diferencia entre la base monetaria y las reservas internacionales netas). La mayoría presenta alguna variante del esquema de metas de inflación (clásica, flexible, de mediano plazo). Prácticamente todos apuntan a una política monetaria contractiva para quitarle presión a las reservas. En dos casos (Pakistán y Egipto) se habla enfáticamente de la tasa de interés real positiva como principal herramienta.

Es usual, aunque en menor medida que los criterios mencionados anteriormente, que se impongan límites al financiamiento del Banco Central (Pakistán, Egipto, Angola) o la Administradora Pública de Pensiones (Jordania) al Gobierno Federal. Para tal fin, en algunos casos se exige la aprobación del Congreso de una reforma a la Carta Orgánica de la autoridad monetaria.

El poder de estabilización de los programas EFF queda bastante claro cuando se analiza el comportamiento de las principales variables macro antes y después de los mismos. Tomando los 6 casos para los cuales consideramos razonable medir desempeño (y excluyendo el año 2020 por razones obvias), en promedio, el crecimiento económico subió 1,4 pp., la inflación cayó 2,6 pp., el resultado fiscal mejoró en 1,1 pp. y la cuenta corriente también mejoró 1,0 pp. en términos anuales respecto de los tres años anteriores a la implementación del EFF. El caso de Angola, muy importante para Argentina (por las similitudes del caso), mostró una performance por encima del promedio: desde la implementación del EFF, la inflación anual se redujo en promedio 10 pp., el déficit fiscal (excluyendo 2020) se había reducido en 3,6 pp. y la cuenta corriente corrigió más de 2,0 pp. vs. el promedio de los tres años posteriores.

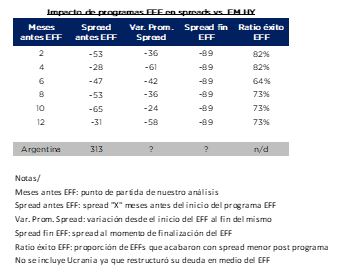

Lo más interesante es que las mejoras en términos macro, en general, se tradujeron en las valuaciones del crédito. En todos los casos que analizamos, los acuerdos EFF parecerían haber tenido un efecto positivo en los spreads de bonos de los países miembro, siempre midiéndolos en relación con spread de mercados emergentes de alto rendimiento (ETF EMHY).

En promedio, un 75% de los países que implementó un EFF terminó teniendo spreads por sobre EMHY menores que los que tenía entre 2 y 12 meses antes del inicio del programa. Si bien la compresión promedio de los spreads no parece ser muy significativa (en promedio 40 pbs), es importante notar que el caso de Argentina es particular porque parte de un spread mucho más elevado: con rendimiento en torno a 11%, el spread de Argentina es de 370 pbs por encima de EMHY; mientras que los países que entraron en EFF, promedio, mostraban un spread de 50 pbs por debajo de EMHY.

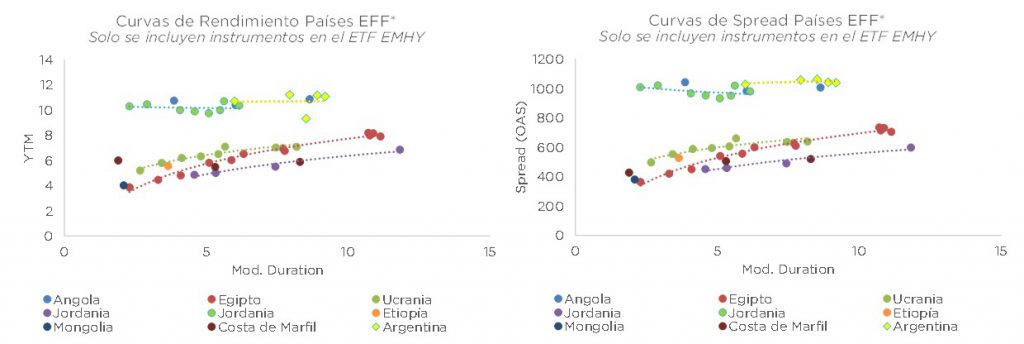

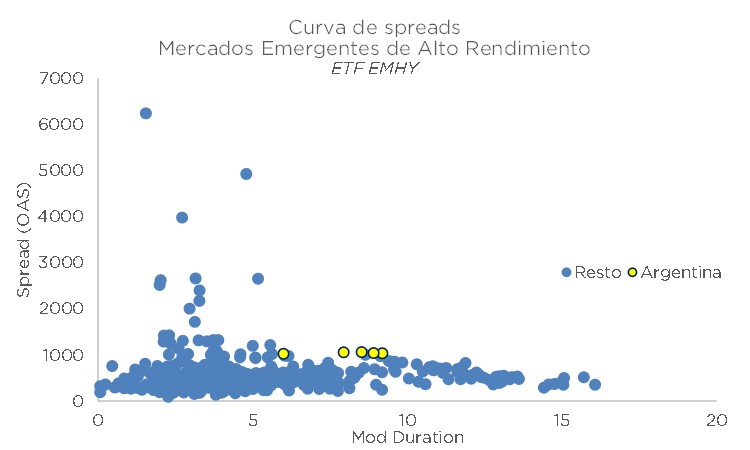

En relación con este punto, cabe notar que los nuevos bonos argentinos ley internacional están operando bastante por encima de los niveles de los países que hemos tomado como referencia: el mercado parecería confirmar el valor del “ancla del FMI”. Lo más interesante es que, además del “ancla del FMI”, Argentina muestra un perfil de vencimientos de deuda de mercado mucho más favorable que sus comparables, lo que debería reforzar el punto que venimos desarrollando en el informe.

Las características particulares de la estructura de los bonos y un contexto internacional donde predomina la búsqueda de rendimientos (“search for yield”) ayudan a fortalecer nuestro argumento principal: los nuevos bonos en dólares pueden seguir comprimiendo rendimientos en el mediano plazo y se transforman, hoy por hoy, en una de las opciones más atractivas dentro del abanico de instrumentos locales.

El camino, casi con seguridad, será sinuoso. Pero vale la pena transitarlo.

Descargá el Informe y mirá el video de nuestro equipo de Estrategia

![]()

RELACIONADOS