Angola: ¿una mirada al próximo programa macro?

Resumen y conclusiones

- El Gobierno ha revelado su preferencia por dirigir la economía sin ningún plan macro (Guzmán lo anticipó explícitamente hace un tiempo). Alternativamente, lo que estamos viendo es una serie de medidas ad-hoc que buscan mejorar la dinámica cambiaria, pero sin atacar el problema de raíz (que es netamente fiscal y monetario). Entendemos que este esquema de política es esencialmente uno de transición y que, de cierta manera (con aterrizaje suave o de emergencia), el destino de la economía argentina es un programa macro acordado con el FMI.

- En nuestro informe del 4-sep analizamos detalladamente los últimos programas EFF del FMI (ver acá) y concluimos que necesariamente imprimirá ciertos ejes de ortodoxia en la política económica. En el informe de esta semana ponemos el foco en el caso de Angola que, por varias razones, creemos que reviste una importancia particular para pensar la macro que se viene.

- Si bien hay diferencias muy marcadas, también hay algunas similitudes que llaman la atención: durante 2016/17, Angola utilizó el tipo de cambio como ancla nominal mientras experimentaba una expansión fiscal fenomenal financiada por el Banco Central; esto derivó en la necesidad de imponer una serie de restricciones cambiarias que llevaron a la brecha cambiaria a niveles de 150%. Los niveles de deuda, inflación y actividad también son bastante comparables. Una diferencia importante es que el nuevo Gobierno angoleño ya había comenzado el sinceramiento macro un año antes de firmar el acuerdo con el Fondo en dic-18, con lo cual el programa no tuvo que ser “digerido” políticamente.

- Las características del EFF de Angola nos hace pensar que, en el caso de Argentina, si el ajuste cambiario no lo hace el mercado durante la transición, lo más probable es que el nuevo marco de política económica se encargue de hacerlo. La forma en que esto ocurra no es neutral en términos macro: si la devaluación se da en el marco de un programa macro creíble se minimiza el impacto inflacionario y se maximiza la recuperación de la actividad. Desde un punto de vista de inversión, sin embargo, la consecuencia es la misma: la cobertura ante el riesgo cambiario tiene hoy mucho más sentido que antes.

Durante las últimas semanas, las medidas que tomó el Gobierno revelaron su preferencia por dirigir la economía sin ningún plan macro, privilegiando la “flexibilidad” por sobre el anclaje de expectativas. Después de todo, esto no es más que la confirmación del anunció explícito del Ministro Guzmán respecto de la posibilidad de implementar un “plan” económico. Por el contrario, lo que estamos viendo es una serie de medidas ad-hoc que buscan mejorar la dinámica cambiaria (endurecimiento del cepo y amenaza de venta de bonos por parte del BCRA), pero sin atacar el problema de raíz (que es fiscal y monetario). De hecho, la presentación del presupuesto, que fue una buena oportunidad para el Gobierno de retomar el control de la macro tras el canje de deuda, no pareció mostrar una convicción suficiente en términos de consolidación fiscal.

Entendemos que este esquema de política es esencialmente uno de transición y que, en cierta manera (sea con un aterrizaje suave o uno de emergencia), el destino de la economía argentina es un programa macro acordado con el FMI. En esta línea, una noticia que pasó bastante desapercibida durante esta semana es que el Organismo confirmó que enviará una misión al país a principios de octubre (ver nota acá). Es importante tener presente que, en promedio, los programas EFF suelen cerrarse tres meses después de que termina la primera misión: en nuestro caso sería durante enero del año que viene, justo cuando asume el nuevo Presidente de EE.UU. Si el actual esquema de política “aguanta” hasta entonces es una muy buena pregunta, aunque difícil de responder ya que depende de una multiplicidad de factores. De todos modos, no descartamos que el timing del acuerdo con el FMI sea, en cierto modo, endógeno al devenir macro en el corto plazo.

En nuestro informe del 4-sep titulado “Bonos en USD: que los árboles no impidan ver el bosque” analizamos detalladamente los últimos programas EFF del FMI (leer informe acá) y concluimos que necesariamente imprimirá ciertos ejes de ortodoxia en la política económica.

En el informe de esta semana decidimos poner el foco en el caso de Angola que, más allá de diferencias bastante importantes con el caso Argentino, nos puede servir de guía a la hora de pensar la macroeconomía que viene.

No tan distintos: comparando los puntos de partida

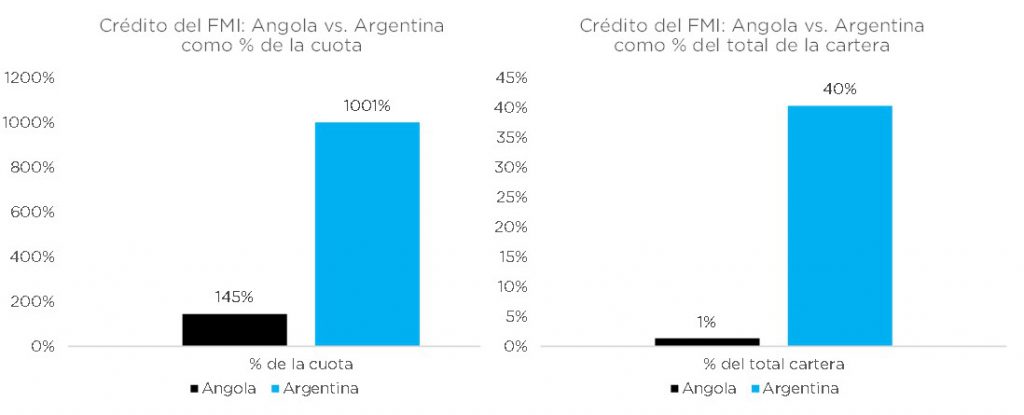

Angola es la tercer economía más grande de África Subsahariana, con un tamaño de prácticamente un cuarto de la economía argentina y una importancia regional relativamente menor. Muy relacionado con estas diferencias también está el hecho de que el crédito de Angola representa un porcentaje mucho menor tanto en términos de su propia cuota como en porcentaje del total de la cartera del Fondo.

Más allá de su tamaño, una de las diferencias fundamentales del caso de Angola es que se trata de una economía absolutamente dependiente del sector hidrocarburífero: representa casi la totalidad de las exportaciones del país y más de la mitad de los ingresos públicos, de manera que su suerte se encuentra muy atada a los vaivenes en el precio del petróleo y del gas.

Hechas estas aclaraciones, pasemos a trazar los puntos de contacto entre ambas experiencias.

A partir del año 2016, una dinámica desfavorable en los precios del crudo en conjunto con un mix de políticas inconsistentes de cara a las elecciones de agosto de 2017 pusieron a la economía angoleña bajo estrés, lo que terminó derivando en el pedido de un programa de Facilidades Extendidas (EFF) en diciembre de 2018 tras una recesión de tres años consecutivos.

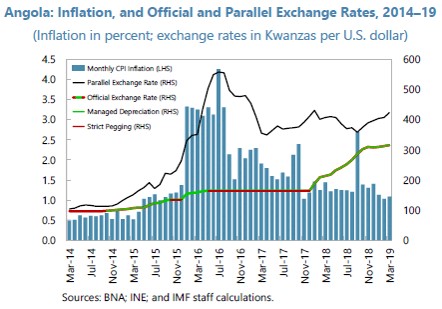

Las similitudes con el punto de partida de Argentina llaman la atención. En el período 2016-2017, Angola comenzó a utilizar el tipo de cambio como ancla nominal, fijando la paridad oficial en 165 kwanzas por dólar (AKZ/USD), mientras profundizaba el déficit fiscal, que pasó de 3,3% en 2015 a 6,3% en 2017, año en el que se disputaban las elecciones presidenciales. Parte de ese aumento en el déficit fiscal (que se explicó por una caída en los ingresos derivados del crudo que no fue compensada con otros ajustes) fue financiado por el Banco Central de Angola (BNA), lo que acrecentó los desequilibrios y llevó a la inflación a duplicarse (desde 12% en 2015 a 22% en 2017) a pesar del ancla cambiaria. Durante ese período, el BNA perdió USD 6.000 M de reservas internacionales (aproximadamente un 25% del total), lo que colaboró para que la política monetaria sea relativamente restrictiva a pesar de la monetización del déficit.

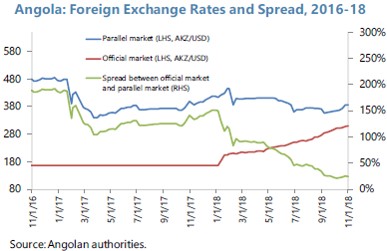

Lo más interesante es que esta situación terminó obligando a las autoridades a instaurar cada vez más restricciones cambiarias: limites para la compra de divisas en ciertas operaciones, limites a las transferencias de divisas al extranjero, impuesto a operaciones cambiarias (0,1% de tasa), impuesto a transferencias por servicios de no residentes (10% de tasa), límitede +/- 2% en las posturas de las licitaciones hechas por el BNA, prohibición de compras de moneda extranjera considerada “especulativa”, creación de una lista de acceso prioritario al mercado de cambio, etc. Por esto mismo, en Angola se terminó formando un mercado paralelo en el cual la brecha cambiaria llegó a tocar el 150% a fines de 2017.

Otra diferencia importante del caso de Angola es la dinámica política: el programa del FMI representó la continuidad de una serie de reformas que ya estaban siendo implementadas y que, por lo tanto, no representaron un desafío desde el punto de vista de la legitimidad política. El actual presidente, Joao Lourenco asumió a fines de 2017 tras 38 años del gobierno de José Eduardo Dos Santos. A pesar de que ambos pertenecen al mismo partido (Movimiento Popular para la Liberación de Angola o MPLA) y que comparten, en teoría, raíces comunistas, Lourenco trajo consigo una agenda macro bastante amigable con el mercado: consolidación fiscal acelerada, política monetaria contractiva basada en control de agregados monetarios y un intento de liberalización del mercado de cambios que derivó en una devaluación del 50% en la kwanza que redujo la brecha desde 150% a niveles de 20%. Además de la dimensión macro, el Gobierno de Lourenco se embarcó en una serie de reformas institucionales con el fin de mejorar la transparencia del Estado.

A pesar de estas medidas, los intentos de liberalización cambiaria le siguieron poniendo presión al BNA, que acumuló ventas por USD 13.500 M en todo 2018 y obligaron al país a acudir al FMI en diciembre de ese mismo año.

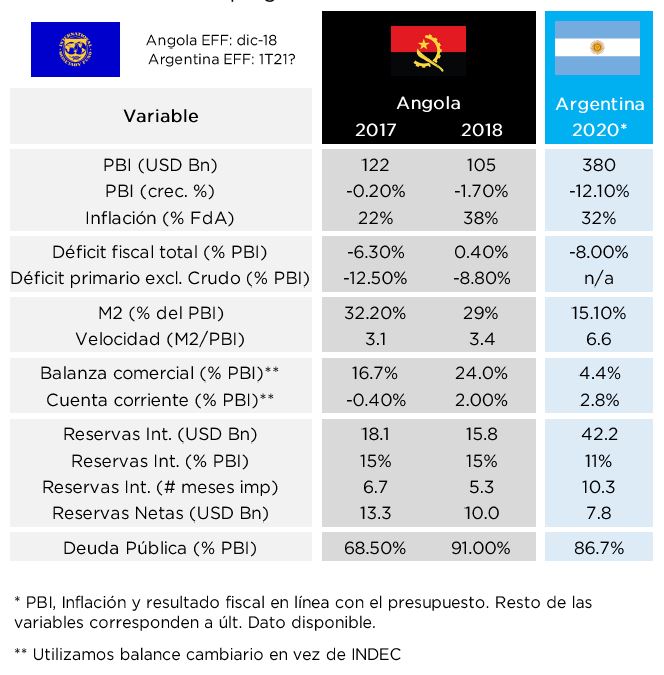

A modo de resumen, presentamos en la próxima página una tabla comparativa del punto de partida en el que se encontraba Angola al acudir al FMI por un EFF versus la situación en la que se encuentra Argentina ahora. Se pueden encontrar similitudes importantes en variables como actividad, inflación, resultado fiscal, cuenta corriente, reservas brutas y nivel de deuda.

Angola vs. Argentina: Puntos de partida de los programas con FMI

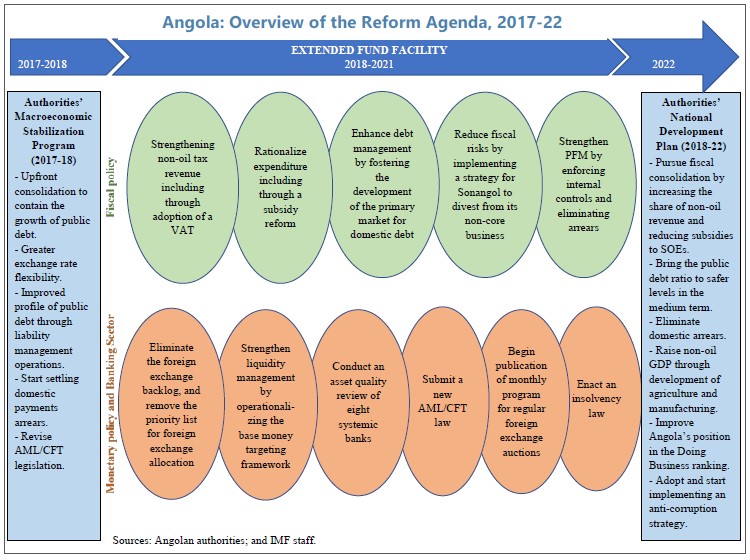

Política fiscal: el FMI puso como meta acelerar la consolidación fiscal que comenzó en 2018 de manera tal de contener el aumento en los niveles de endeudamiento y mitigar los efectos de una liberalización cambiaria en la inflación. El ajuste fiscal se basaría principalmente en contraer el gasto corriente (disminución real de salarios públicos, reducción de planta en áreas no prioritarias y reducción en el consumo de bienes y servicios), así como también una reducción en el gasto de capital. Otro aspecto central del ajuste fiscal fue la eliminación de subsidios, que en algunos casos como el agua ya había comenzado en 2018, pero siguió con el programa en el caso de la electricidad, el transporte y los combustibles. Se propuso trabajar para generar un mecanismo automático que mantenga los precios de los combustibles en niveles de paridad de importación.

Política monetaria: se estableció un esquema de metas de base monetaria, dadas las limitaciones dadas por el subdesarrollo de los mercados financieros. Además, el FMI impuso un límite de financiamiento anual al Tesoro de 10% de los ingresos corrientes del año previo, de manera tal de controlar la dominancia fiscal. El BNA se impuso el mandato de mantener una política monetaria restrictiva para propiciar la desinflación.

Política cambiaria: con la asistencia del FMI, se comenzó a liberalizar el mercado cambiario, levantando restricciones, eliminando distorsiones y deshaciendo prácticas de tipos de cambio múltiples. Una meta explícita fue asegurar que los depositantes puedan retirar sus depósitos en dólares del sistema (algo que no estaba ocurriendo) y desarmar la obligatoriedad de encajar los depósitos en dólares en deuda del Gobierno. El BNA estaba permitido a intervenir en el mercado, pero únicamente para intermediar las divisas provenientes de la exportación de crudo y/o para aplacar la volatidad del tipo de cambio.

Reformas estructurales: creación de un instituto para fortalecer la gobernanza de las empresas públicas y la restructuración integral de la petrolera estatal Sonangol. A su vez, también se impusieron una serie de reformas para mejorar el clima de negocios y fomentar la inversión: una nueva ley de quiebras, fortalecimiento de derechos de propiedad, entre otras. Por último, también se impusieron medidas para fortalecer el sistema financiero como la recapitalización de bancos, por ejemplo. En el anexo al final del informe pueden encontrar un resumen en inglés de las reformas.

¿Qué lecciones podemos obtener para el caso argentino?

A nuestro entender, lo más interesante del caso de Angola para por las cuestiones cambiarias. A pesar de las diferencias importantes (en Angola la oferta de divisas proviene casi exclusivamente de la industria petrolera), el esquema cambiario con el que llegó Angola al programa EFF con el FMI es bastante similar al argentino en lo que respecta al grado y profundidad de las restricciones. La respuesta del Organismo que se puede apreciar en cada una de las sucesivas revisiones del programa es contundente: liberalizar el mercado y eliminar las prácticas de tipos de cambio múltiples, lo cual implica necesariamente recortar la brecha “desde abajo”; es decir; un ajuste en el tipo de cambio oficial.

Esto nos hace pensar que, en el caso de Argentina, si el ajuste cambiario no lo hace el mercado durante los meses de transición, lo más probable es que el nuevo marco de política económica se encargue de hacerlo.

La forma en que esto ocurra no es neutral en términos macro: si la devaluación se da en el marco de un programa macro creíble, acompañado de una política monetaria y fiscal consistente, se minimiza el impacto inflacionario y se maximiza la recuperación de la actividad. Desde ese punto de vista, los intereses políticos y macroeconómicos deberían estar alineados.

Las implicancias en términos de armado de portafolio, sin embargo, son la misma: la cobertura frente al riesgo cambiario tiene hoy mas sentido que antes.

Anexo: un resumen del programa de Angola

Descargá el Informe y mirá el video de nuestro equipo de Estrategia

![]()

RELACIONADOS