Qué son los fondos comunes de inversión

Cómo funcionan

Un Fondo Común de Inversión es un patrimonio indiviso, formado por aportes de un grupo de inversores que tienen los mismos objetivos de rentabilidad y riesgo respecto de las inversiones que realizan. Estas inversiones son delegadas a un equipo de profesionales para su administración.

Durante la existencia del instrumento, el inversor puede vender su posición en el activo en el mercado secundario antes del vencimiento.

El inversor, al suscribir un Fondo accede a un portafolio diversificado de activos financieros, administrado por un grupo de especialistas que invierte la cartera siguiendo pautas de retorno, riesgo y tipos de activos, definidas en los Reglamentos de Gestión.

En resumen, los FCI brindan a los pequeños y medianos ahorristas la posibilidad de potenciar en conjunto sus ahorros y actuar en el mercado de capitales, con el criterio y la profesionalidad con la que actúan los grandes inversores.

Pero, ¿cómo se diseñan los Fondos Comunes de Inversión?

Con el propósito de satisfacer las exigencias y responder a los perfiles de los distintos inversores, la Sociedad Gerente puede diseñar diversos Fondos considerando características tales como:

– los tipos de activos en los que invierte,

– la relación riesgo/rentabilidad,

– el horizonte de inversión

– el plazo de liquidación del rescate

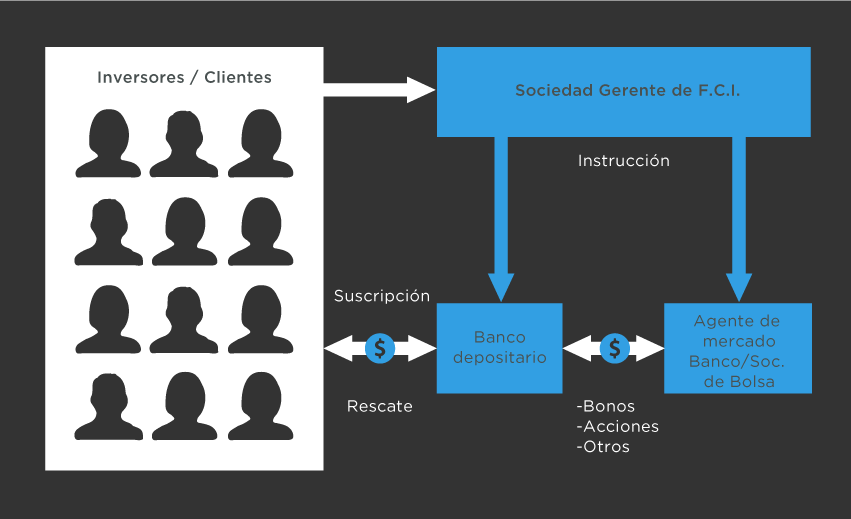

La Sociedad Gerente de Fondos es la encargada de administrar las solicitudes que efectúan sus clientes para la suscripción, es decir, la compra de cuotapartes, como así también la venta cuando es solicitada para su rescate.

Como no actúa como sujeto de recaudación ni realiza transferencias de dinero por estas transacciones, su rol se limita a dar instrucciones precisas al Banco depositario, y controlar que éste haga efectiva las operaciones de cada uno de los activos que integran los fondos, a través de los Agentes de Mercado.Con todos estos elementos, la Sociedad Gerente define cuáles son las políticas y las estrategias de inversión que utilizará para alcanzar el objetivo de cada Fondo.

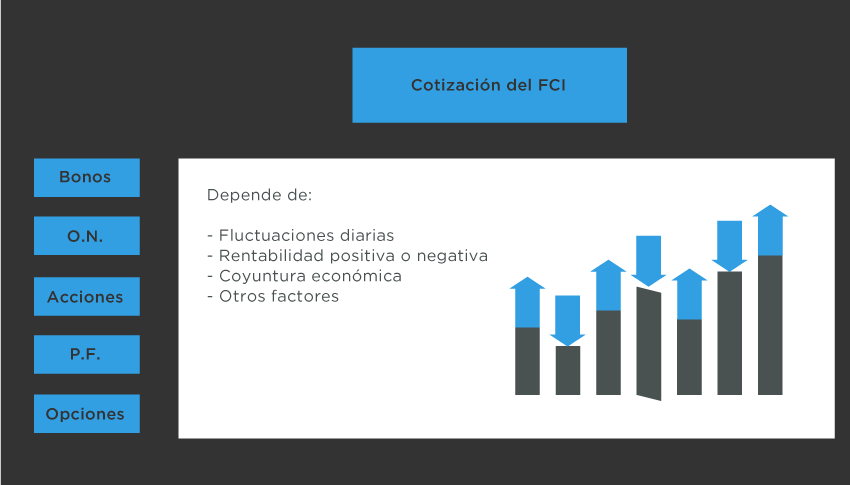

Las fluctuaciones que estas inversiones reflejan día a día en su cotización generan cambios en el valor de las cuotapartes del FCI.

Este valor de cuotaparte es calculado diariamente. Por eso, es necesario tener presente que la participación en un FCI puede arrojar una rentabilidad positiva o negativa dependiendo de la calidad y el tipo de los activos que lo componen, y el impacto que la coyuntura económica tenga sobre los mismos.

El cliente puede decidir dejar de participar en el Fondo cuando lo desee. Sólo debe presentar una solicitud de rescate total o parcial de sus cuotapartes y recibirá a cambio el reembolso en dinero efectivo según el valor vigente a la fecha de rescate.